作者|吴晓宇

2025年,波动最剧烈的行业还属二次元周边产业。

借着《哪吒之魔童闹海》等一系列IP的强劲势能和去年打下的良好基础,谷子经济的大潮来势汹汹。彼时,大批投资者都看好谷店生意,也有大量从业者砸锅卖铁,希望赶上这波新的风口。

全国各地谷店数量如雨后春笋一般涌现。泡泡玛特和卡游中心这样售卖二次元IP联名产品的大型连锁店不断向全国、向三四线城市扎根发芽。谷谷逛谷和三月兽等头部谷店品牌,则正在极力寻找加盟伙伴,提高店铺的数量。

就在这一系列利好消息之中,谷店倒闭潮的新闻又不断见诸报端,自春节后一直持续到今天。娱乐资本论已经进行过两次类似的报道(1、谷店第一波倒闭潮,是谁的锅?2、第二波谷店倒闭潮,藏着谷子经济消费降级的秘密)。今年前三个月,近百家线下谷店正式关闭,或在清仓处理。两次谷店倒闭潮虽然原因略有不同,但核心逻辑是一样的——过热的行业堆积了大量从业者之后,迎来调整是必然的。

谷子经济繁荣和谷店倒闭潮频发,两者并非完全矛盾和冲突,但这依旧会刺激二次元周边从业者的神经。此时,谷店从业者们需要做出准确的判断:哪些谷店更值得投资和加入?

三月兽(图源:翻翻动漫官方账号)

短短两年时间里,国内市场已经涌现了一大批二次元周边品牌。小娱通过梳理目前市面上主流的二次元周边品牌信息,发现目前谷子市场的格局大体如下:

1.泡泡玛特、卡游、TOPTOY和潮玩星球等品牌凭借着齐全的周边品类和超过百家的线下店数量,在二次元周边领域有着不可撼动的市场地位;

2.谷乐屋GOODSLOVE、暴蒙BOOMCOMIC和三月兽等二次元周边品牌发展时间并不长,但他们已经成长为行业内的头部公司;

3.阿里、网易、B站和阅文等大厂,在2020年之后也纷纷入局二次元周边市场。2024年至今,这些大厂在二次元氛围较为浓郁的一线城市迅速拓店,发展速度远超预期;

4.谷子经济高温之下,投融资和新品牌的诞生却寥寥无几。如何拿钱扩张业务,成为考验二次元品牌的又一道课题。

二次元周边产业发展迅速,头部公司地位稳固

自跟踪报道谷子经济开始,小娱接触过数十个二次元周边行业的从业者。无论对行业前景持怎样的态度,他们都承认一点,那就是市场上活跃着的二次元周边品牌呈现井喷之势。今天,二次元周边市场活跃着近50余个品牌。这些公司的大小规模各有不同,每一家都开设了线下店铺。

娱乐资本论综合店铺数量、覆盖城市、商圈和消费水平等各项数据,整理了一份二次元周边品牌梯队。

评判一个二次元周边品牌,开店数量从来都是最基础也是最核心的指标。大部分二次元周边品牌仍未覆盖全国主要市场。泡泡玛特、卡游、TOPTOY和潮玩星球等四家超一线公司能够拥有如此牢固的市场地位,线下销售网络起到了决定性的作用。

上述四家公司在全国开设了超过百家的线下店铺。其中最少的是潮玩星球,但就是这141家门店,足以超过身后谷谷逛谷两倍有余。泡泡玛特、卡游和TOPTOY甚至都经营着自动贩卖机渠道,意味着他们的二次元周边商品有更多机会接触到普通消费者。

另外,这四个品牌的线下店铺,周边产品品类齐全。泡泡玛特、TOP TOYS和潮玩星球自不必说,甚至主营卡牌业务的卡游中心,同样售卖手办、公仔、橡皮人偶和徽章等一系列周边。一站式消费,成为了这四家超一线二次元周边品牌的另一个重要标签。

目前,这些头部二次元周边品牌都在调整自己的开店策略。泡泡玛特此前在财报中提及,他们在一二线城市的线下销售渠道已经趋近饱和,老店的翻新和撤店是他们在一线城市的核心工作。接下来,泡泡玛特希望在三、四线城市继续铺开线下销售渠道,进一步挖掘市场潜力。

一线二次元周边品牌主要的代表是谷乐屋、三月兽和暴蒙。他们专注于谷子商品,并且发展速度极快。谷乐屋于2023年开展线下谷店业务,在全国目前拥有65家线下门店。同年,三月兽首店在上海百联ZX创趣场内盛大开业,目前已在全国开设44家线下门店。所以满打满算,这些一线二次元周边品牌在国内开店不过两年有余,但扩店速度已远超外界的预期。

更为重要的是,三月兽和暴蒙等品牌在一、二线城市和知名商圈都有店铺,主要客群消费能力强劲。据了解,三月兽上海百联ZX旗舰店开业首月总营业额超220万元。去年,暴蒙西安小寨银泰百货线下门店7月和8月的销售额业绩可接近50万元,同样非常不俗。

二线二次元周边品牌往往线下店铺数量较少。Animate这样的日本老牌谷店,开店数量甚至不如一些三线品牌。这些二线品牌的店铺主要集中在吃谷氛围浓郁的城市和重要商圈,并且品牌背靠大公司。因此,他们现在的店铺规模虽不能和前两个层级的品牌平起平坐,但发展潜力足够值得看好。

Animate(图源:Animate官网)

三线二次元周边品牌各方面的条件就更逊一筹。他们在各个层级的城市都有直营店,店铺规模为10-30家左右。一些因素制约了这些店铺进一步扩张。

比如模玩熊,他们的主营品类是拼装高达。客单价超过百元的消费水平也远超其他店铺。正版拼装高达仍属于小众市场,无法实现下沉。目前,模玩熊已经在一、二线城市都开设了分店。如果模玩熊想要继续实现扩张,找到下沉市场喜欢的品类或许是他们下一步要解决的问题。

模玩熊(图源:模玩熊小红书官方账号)

至于四线二次元周边品牌,他们的店铺主要开在三、四线城市等下沉市场,客群消费水平与其他二次元周边品牌相比有着一定的差距。即便在一线城市开店,这些品牌也很难争取到成熟优质商圈。

以樱拾GOODS为例,他们的线下店铺覆盖了20余座城市,但唯一一个具备持续性二次元周边消费力的城市只有成都。樱拾GOODS在成都的线下店位于今年刚刚改造完成的K88商圈,承接了春熙路的人流,但此地能否形成稳定的二次元吃谷打卡地还有待观察。

大厂寻求跨界,稳扎稳打助力IP破圈

除了专注于二次元周边的公司,越来越多互联网大厂开始进军这一领域。阿里、网易、阅文和b站纷纷创办了属于自己的二次元周边品牌,并在过去一年里逐渐扩张线下店铺的规模和数量。

AI作图 by娱乐资本论

这些大厂的店铺数量或许无法与泡泡玛特、谷谷逛谷以及三月兽相抗衡,但他们储备了大量自有IP,也拥有制作原创内容的能力。大厂们的目的非常明确,就是借助线下谷店这一渠道,推动自家IP影响力的进一步破圈和裂变。阅文集团旗下的线下店铺阅文好物就是个绝佳的案例。

阅文好物的线下业务起步于上海百联ZX创趣场,他们在那里开设了第一家阅文好物快闪店。同时在去年8月,阅文好物全国首家旗舰店开始试运行。此次开设的门店共有两家,分别位于杭州工联CC和西安曲江银泰B馆。目前,全国已有8家阅文好物线下直营店开门待客。

阅文集团手中握有大量超级IP,包括了近几年人气颇高的《庆余年》《全职高手》和《诡秘之主》。不过,量化IP的热度,并及时调整运营思路,对于阅文集团而言并不容易。此时,阅文好物快闪店和旗舰店给予了阅文集团一个绝佳的考量指标。

阅文好物为叶修生日而推出的纪念金钞(图源:阅文好物官方小红书账号)

占据门店C位的频次、周边的缺货程度、平价周边占比和贵价周边单价等多个数据指标,都能让阅文集团对IP变现潜力和实时热度做出更为精准的判断。更何况,阅文好物还开设了线上直播间,直播间的交易数据可以和线下店实现交叉验证。

网易的网易乐谷与阅文好物有着类似的运营逻辑。网易乐谷源于网易旗下兴趣内容社区LOFTER,许多原创IP都是从LOFTER的二创中孕育而生的。而网易自己又手握诸多游戏IP,包括了《第五人格》和《蛋仔派对》等等,经营二次元周边品牌就变得顺理成章。

今年元旦期间,网易乐谷在全国十个城市开办首店。店内商品除网易自身的IP外,还引进了《名侦探柯南》《新世纪福音战士》和《初音未来》等深受大众追捧的热门IP。根据网易接受媒体采访时的说法,北京网易乐谷的客流约为每天300人次,周末消费者人数会更多一些。客群多为初高中生,客单价在99元以内。

网易乐谷推出的《第五人格》周边(图源:网易乐谷官方账号)

网易乐谷在IP联名的过程中会频频联动LOFTER平台的画师,推出相应的周边产品。比如2023年网易乐谷推出的《盗墓笔记》“祝春风”系列周边,就邀请了LOFTER站内画师Joe进行设计。这一切都是因为LOFTER站内拥有大量高热度技术好的画师,才能实现二创作者与IP商业化的良性循环。

除此之外,网易乐谷还会在线下店内安排IP周边活动。每一家网易乐谷都会开辟出专门的互动区和签绘墙,留给粉丝进行创作交流。这样的店内设计布置天然适合二创的氛围。

新品牌寥寥,二次元投融资更偏爱AI玩具

二次元周边市场热度不减,但这一领域却鲜有新品牌出现。

小娱梳理信息时发现,2024年至今,二次元周边新品牌只有两个。一个是黑扎咔HEYZAKKA,另一个是木木来电MUMULAND。

黑扎咔HEYZAKKA是潮流杂货品牌“潮品挚尚”旗下的二次元品牌。2024年6月,黑扎咔HEYZAKKA正式对外亮相,目标是打造一个集购物、娱乐、社交于一体的二次元文化聚集地。

依靠过往的零售经验和供应链能力,黑扎咔HEYZAKKA迅速在全国开出了27家店铺。其中,80%门店位于商场地下一层,全国首店苏州昆山万象汇店,月营业额突破40万元。

黑扎咔HEYZAKKA潮玩谷社(图源:小红书账号良liang)

木木来电MUMULAND则是木灵动漫旗下的二次元主题餐厅,主营线下活动和IP餐品、周边的售卖。木灵动漫手中拥有《全职高手》《囚与永夜》和《二哈和他的白猫师尊》相关版权。于是在最近一年里,木木来电围绕这些IP组织了多场主题餐厅和生日会。

目前,木木来电在全国开设了6家分店,集中在一线或文娱产业较成熟城市,以时尚商业中心为主。木木来电的平均消费水平在100-150元之间。如果以一家初创二次元品牌的标准来要求,木木来电的二次元餐厅业务算是取得了初步进展。

与此同时,二次元周边相关的投融资更是稀少。

2024年至今,行业内只发生过两笔融资事件,小娱此前已经报道过其中一笔融资。5月12日,万达电影旗下子公司和关联方共同投资52TOYS,总投资额为1.44亿元。双方拟在IP玩具产品的开发及售卖、市场营销和其他相关领域展开战略合作。

万达注资52TOYS,主要是看中了他们的原创IP孵化能力。过去十年里,52TOYS孵化出NOOK、超活化和猛兽匣等一系列优质原创IP,《蜡笔小新》IP衍生周边也是在52TOYS的手中获得了更高的销量。52TOYS同样需要万达电影的内容制作能力。两者的合作显然是非常契合的。

另外一笔融资来自昆明的二次元品牌寻物鲸。今年3月,寻物鲸官宣完成了Pre-A轮融资,由中投国创(海南)投资发展集团有限公司独家投资,投资具体金额并未披露,为数百万元量级。

寻物鲸线下店(图源:新京报)

寻物鲸的线下门店主要面向三、四线城市。寻物鲸融资的核心目的是加速门店扩张。他们计划2025年在云贵川内由现在的30余家扩展至300家门店。

为何二次元周边新品牌和投融资会如此稀少?

一位投融资行业人士曾告诉小娱,2023年以后,几乎所有的VC在进行投资的时候都非常谨慎。需要投资的公司往往入不了投资者的法眼,而上升势头明显的企业又不需要投资。除非一家企业需要上市,否则融资的事件会越来越少。这种情况对于所有行业都适用,就更不用说二次元周边这样的新兴市场了。

相比普通的谷子产品,投资市场更偏爱其他的概念。如果二次元周边能够与其他概念进行结合,或许拿到投资的机会直线增加。

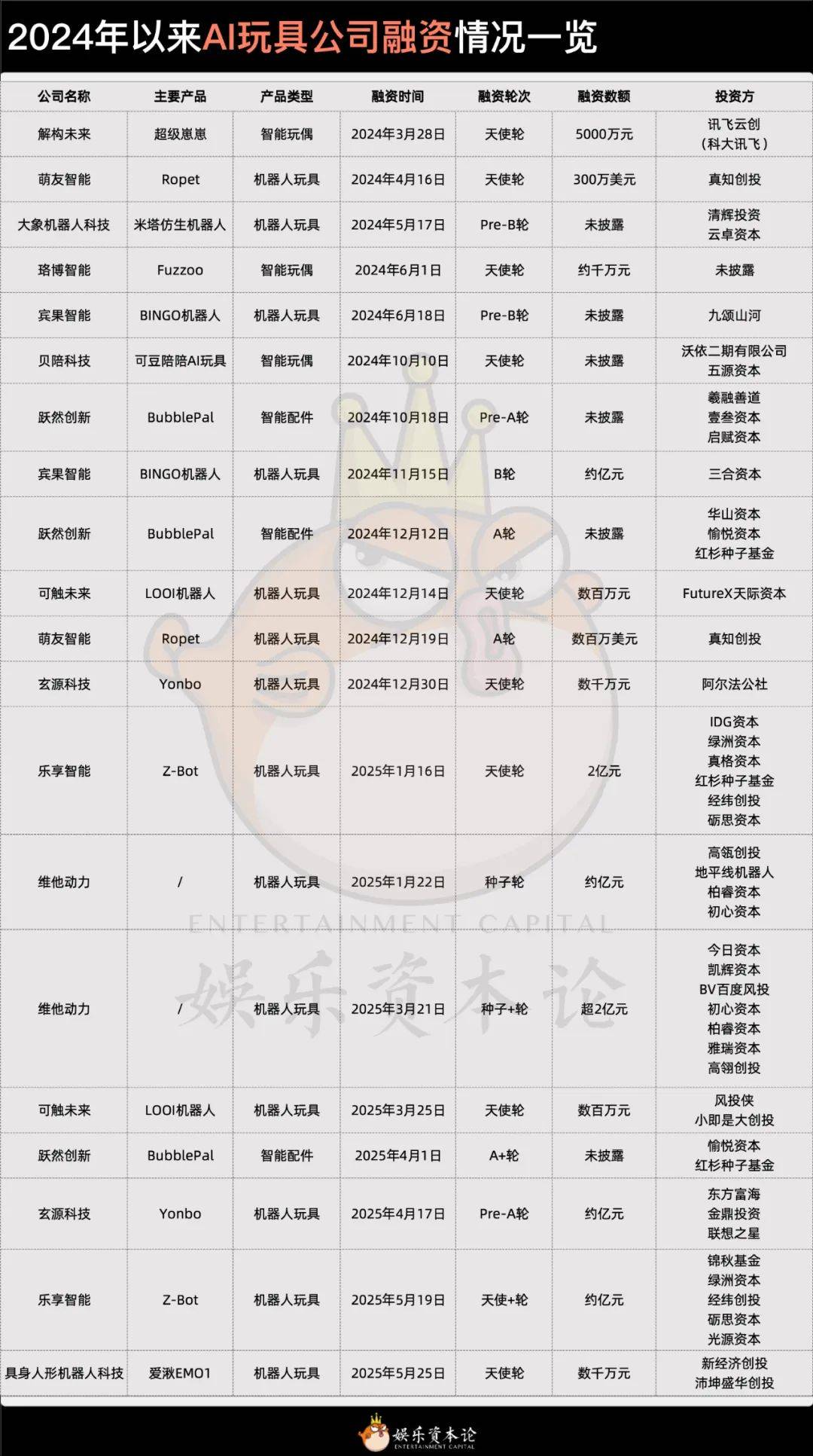

AI玩具就是市场更为偏爱的概念。最近,消费级AI机器人领域创新企业玄源科技在不到半年的时间里获得了两轮融资,价值上亿元。投资者中不乏奥飞这样的知名企业。

把时间轴进一步拉长,2024年以来已经有12家涉及AI玩具业务的公司拿到融资。Haivivi跃然创新甚至在这一年半的时间里就拿到了三轮融资。两相对比之下,二次元周边市场虽然热度不减,但资本还是给出了他们的选择。

总体而言,二次元周边市场机遇与挑战并存。头部公司占据了优势地位,互联网大厂也想分一杯羹,各大公司开始了新一轮的眼光和战略布局较量。

从国内二次元周边品牌的发展态势来看,短时间内新玩家和热钱都不会快速涌入。行业需要先进行一系列调整,筛选掉那些经营上出现问题,或者只想赚快钱的企业。当市场彻底洗牌之后,二次元周边品牌的新一轮爆发才有可能到来。