作者|Claire

lululemon 正在经历一场身份危机。

“这种衣服在h&m、zara也能买到,甚至更便宜、更好看。如果是为了买品牌,还是老款 scuba 和 define 比较香。” 当初一条“小黑裤”火遍全球,一己之力推动瑜伽服成为街头时尚单品,到如今押注男装、鞋履却不被消费者买账,许多 lululemon 忠实消费者表示“越来越看不懂了,像一个快时尚品牌”。

成为比肩Nike、Adidas的运动服饰三巨头后,全品类转型是 lululemon 最近几年战略部署的重中之重。但从目前的市场反馈来看,lululemon 的新品类暂时没有出现明星产品,王牌的瑜伽业务线也遭受了越来越多外部力量的冲击。

资本市场对此早有感知。开年至今,lululemon 股价下跌超55%,创6年来新低。

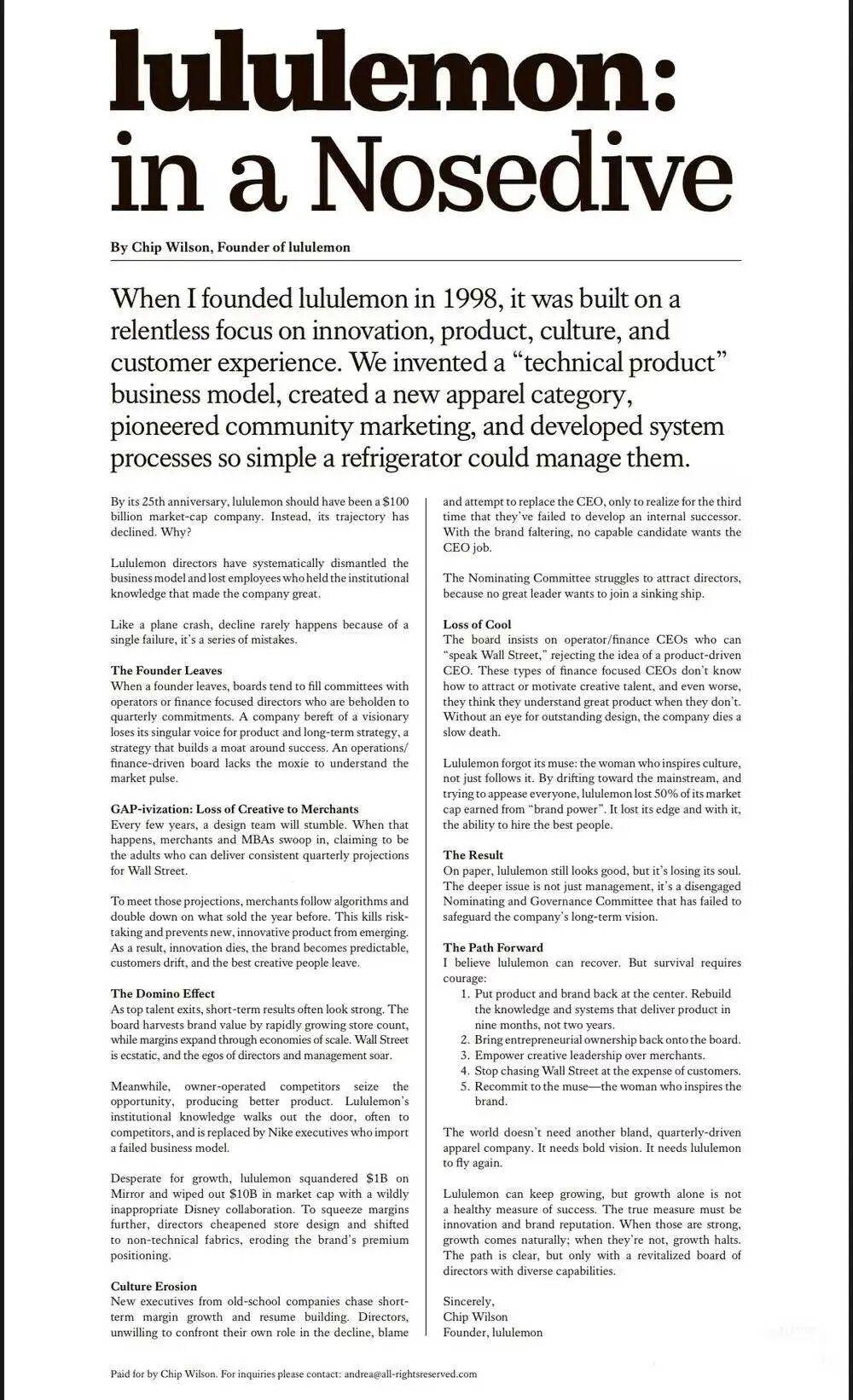

几天前,创始人 Chip Wilson 亲自用一封题为《lululemon:急速俯冲》的公开信,将 lululemon 持续一整年的窘迫推向高潮。

Wilson 自费将这封措辞激烈的信件登上华尔街日报,直言 lululemon 面临设计停滞、生意至上、文化迷失等困境,警告品牌必须要破釜沉舟地进行“灵魂复兴”。

lululemon Q2财报显示,贡献25%增速的中国大陆市场,已经成为 lululemon 眼下仅存的业绩亮点。

但这也和中国市场激进的扩张策略不无关系:下沉市场疯狂开店,社媒营销贴全年不断,奥莱产品打折,推出低价电商款……有消费者对此打趣道,“我终于买得起lululemon了,网友却开始说它廉价。”

随之而来的,lululemon 在中国市场的领导力开始缩水,初露增长乏力的端倪。一部分消费者转向 alo yoga 等新兴品牌,也有部分消费者表示“仍在穿几年前的老款lulu”。

在剁椒 Spicy 看来,lululemon 身份认同危机的背后,是两种商业逻辑的对抗。

这导致 lululemon 过去引以为傲的 DTC 模式、时髦设计、精英定价、乃至品牌文化,都不得不面临一轮推翻重建。

Chip Wilson 在2015年卸任 lululemon 董事,随后十年与品牌的分歧愈演愈烈。

2024年1月,lululemon 官方发声明称,“创始人早已不能代表 lululemon 的立场和利益。今日的 lululemon 也早已不是2015年 Chip 离开时的 lululemon。”

Chip Wilson时代的lululemon,核心客群是经济独立、高学历、爱运动的“Super Girls”,凭借超级大单品瑜伽裤迅速蹿红,以社区门店为纽带培养品牌粉丝的忠诚度。彼时,lululemon 门店“白天卖衣服、晚上办瑜伽课”,借着一场场社区瑜伽、沙滩瑜伽等落地活动,逐渐攀上了“女性精神领袖”的高峰。

现任CEO Calvin McDonald执掌下的lululemon,是一个更成熟、抗风险能力更强的商业模型——产品矩阵横跨跑步、网球、徒步、男装、鞋类等品类,不再只服务于城市“精英女性”。如今,国内签约贾玲、李宇春,巨幅户外广告和全年无休的KOL投放,让 lululemon成为近两年炙手可热的流量品牌。

图为贾玲参与 lululemon 线下活动

从中国市场的视角来看,lululemon在中国签下贾玲时,网络声音毁誉参半——支持者认为贾玲可以激励更多女性参与到运动中来;反对者则多为 lululemon长期粉丝,认为贾玲等明星代言人的加入,宣告去中心化传播机制退出 lululemon的历史舞台,过于大众化的传播弄丢了品牌时髦、真实、自我的身份标签。

究竟该不该引入代言人,恰恰折射出Chip Wilson与Calvin McDonald时代,lululemon底层存在的品牌理念之争:Chip Wilson信奉“创意导向”的品牌文化;Calvin McDonald则追求一条“增长导向”的标准化扩张路径。

截然相反的经营逻辑,让 lululemon 在达到临界规模时遭遇了这场必经的困境。

“试图取悦所有人,失去女性力量;追求短期业绩,而非长期战略;机械化执行流程,创新力枯竭;品牌再也不cool了。”Wilson在公开信中罗列的弊端,也恰恰是 lululemon彻底完成大众化转型之前首先要解决的问题。

在剁椒 Spicy 看来,Wilson痛批 lululemon “不再 cool ”了,与 DTC 模式有难分难解的关系。一直以来,DTC 模式推动 lululemon 一路跃升全球第二大运动品牌,如今却也成了 lululemon 增长遇阻的直接原因。

创立初期,lululemon凭借 DTC 模式写下了“不靠高昂营销费用打出品牌影响力”的商业神话,通过“社区门店”与瑜伽教练、瑜伽练习者形成强链接,让销售员作为 educator一对一传播品牌文化和产品优势。lululemon依此打造出一个“高复购+高毛利+低营销支出”的商业模型,踏上高速扩张之路。

当门店数量从北美数十家膨胀到全球780+家,这套机制的温度消失了。

而中国市场,便是 DTC 模式“失去温度”的关键见证者之一:

3年前,“卷”文化兴起,互联网上充斥着年轻人打工压力、职场焦虑等种种负面情绪。lululemon成为当时网络文化的一股清流,“高收入白领辞职去 lululemon当销售”的故事在社媒平台得到广泛关注。一时间,lululemon所象征的积极运动、专注自身的生活方式,令其成为年轻人所向往的精神乌托邦。

彼时 lululemon 在中国开设80余家线下门店,而截止今年,该数字已经飙升至178家,且全面深入二三线城市。

结果可想而知,标准化的生意,容不下太多个性化服务。如今,lululemon 仍在努力为消费者带来线下瑜伽体验,但活动越做越大、到场明星达人越来越多,性质更偏向做“品牌形象”,而不是做“消费者关系”。

Align™十周年嘉年华系列活动中,李宇春等明星现场助阵

lululemon 小程序端仍不定期开放线下课报名通道,但许多消费者对此并不知情。显然,受制于不断增长的用户基数,品牌的线下活动也只能照顾到数量有限的客群。

lululemon小程序活动预约界面

更重要的是,尽管 lululemon 仍然采用门店提成方式、不强调个人提成,但部分店员吐槽团队业绩压力越来越重。不知不觉间,销售们作为品牌 educator 的职能被“架空”了,留给消费者的只有更加趋同、快消化的门店体验。

“入职之前的面试让我信心满满,能感受到公司想传播那种欢乐、高能量的品牌文化。员工折扣那些福利对我很有吸引力,‘边工作边健康’嘛。但入职后太累了,每天站8小时,叠裤子找衣服,被琐碎的工作驱动着连轴转。而且‘产品教育家’只是一个口号,年轻人谁买个衣服还想被教育。”lululemon 线下店某员工告诉剁椒 Spicy。

同时,在中国,越来越多消费者转向线上渠道,lululemon 爱好者 Astre 表示:“有一次新买的衣服洗出了问题,去找店员帮忙解决,态度不错。但当时店里顾客太多,被迫等了很久。现在我越来越习惯在小程序或者天猫下单,简单快捷。忙了一天下班之后不想再去店里人挤人,排队试衣服。”

究其原因,DTC模式,能让擅于讲故事的小体量品牌发光发热,未必适合高效运转的跨国巨头:近年来,Alo Yoga、Vuori 等新兴品牌效仿 lululemon 的早期打法快速崛起,用更灵活、更年轻的姿态抢走部分市场;反观 Nike,DTC 更大的作用在于削弱经销商话语权,通过更多直营店提升品牌的盈利能力,醉翁之意并不在于“社区亲密度”和消费者忠诚度。

剁椒Spicy认为,当 lululemon 成为下一个 Nike,坐拥近800家门店的品牌难以向消费者复刻早期的附加价值,导致 DTC 模式对经营成本端的压力更加凸显,对品牌端的赋能愈发微薄,最终反映为人们所看到的 lululemon 遭遇的一道身份难题:“文化不再、痛失灵魂”。

为了找到新的业务增长点,lululemon持续向男装、鞋类发力,但效果不及预期。

lululemon淘宝店内销量最高的一款运动鞋

2024年,Gap前创意顾问Jonathan Cheung入职lululemon,将 lululemon 产品大众化带向了高潮,也让lululemon的产品定位遭到更大质疑。

剁椒 Spicy 观察,lululemon 北京某线下门店中陈列着不少宽松版型的卫衣,棉质面料的印花T恤,无论从版型还是面料来看,都与人们印象中 Wilson 时代以紧致、修身著称的 lululemon 相去甚远。

“这种衣服在h&m、zara也能买到,甚至更便宜、更好看。如果是为了买品牌,还是老款 scuba 和 define 比较香。” Astre 说。

一味向泛运动品类扩张却反响平平的同时,lululemon 在过去最拿手的女装瑜伽服品类也鲜有创新,且逐渐被 Alo 等新兴运动品牌、甚至H&M等快时尚品牌瓜分市场。

早年间,lululemon 凭借自主研发的 Luon 面料和独到剪裁,用一条火遍全球的“小黑裤”奠定了“瑜伽裤之王”的地位。随后,lululemon 又创作出 Define Jacket、Align Pants 等爆款,成为时尚达人们衣橱必备的潮流品牌。

最近,H&M 新推出的 DryMove 系列瑜伽裤,面料成分、版型均与 lululemon 产品非常相似,但售价仅为199元,约为 lululemon 的四分之一。在 H&M 北京世贸天阶店内,一块区域专门划分给了瑜伽裤、运动内衣等健身系列,押宝瑜伽服赛道的决心显而易见。

很大程度上,lululemon 就是推动瑜伽服时尚化、精英化的赛道开创者。但令人遗憾的是,曾经独占“运动科技美学”鳌头,如今 lululemon 的王牌产品遭到多面围攻,先发优势不复存在,核心竞争力正在快速被市场稀释。

“define 好看有什么用啊,现在烂大街了,穿出去很容易撞衫。” “来来去去都是那几个款,审美疲劳,越来越不知道买什么。”小红书上,许多 lululemon 多年拥趸,被迫转向新的品牌。

2018年前后,Wilson曾在个人网站写道:“lululemon如今基本没有真正的创新,只是在过去的创新成果上堆砌时尚元素。长此以往,品牌必然会沦为利润率低下的普通时尚服饰企业。”过去几年中,Wilson常有关于lululemon加大自有面料研发、关注技术线的提议,但声音被淹没在品牌全品类的急速扩张中。

从越来越粗放、扩张的产品矩阵来看,lululemon 现任团队选择坚定走向大众市场。但这带来一个新的问题,作为一个大众化品牌,lululemon的定价是不是过高了?

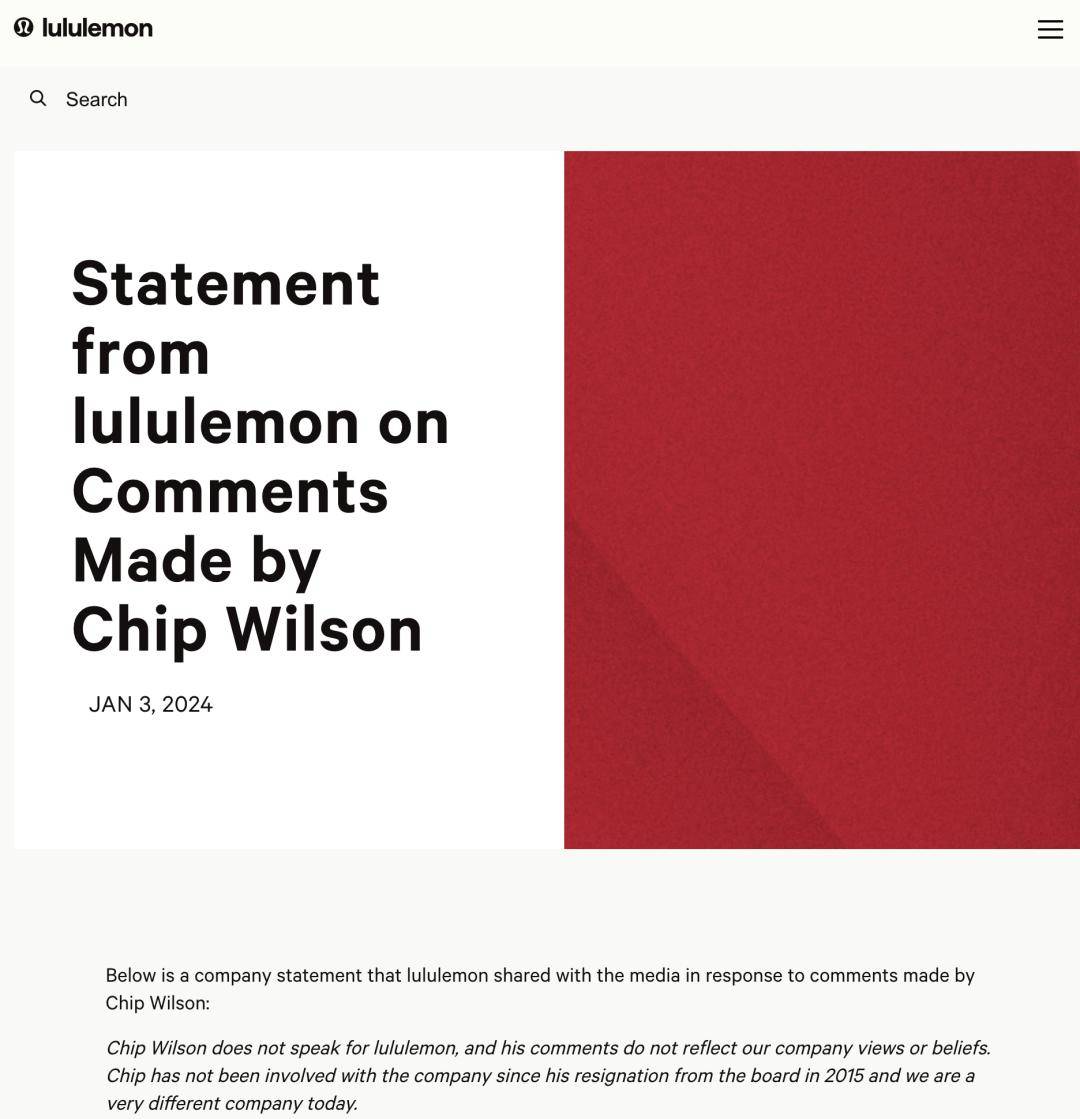

剁椒 Spicy 观察,作为百亿美金三巨头之一,与 Nike、Adidas 相比,lululemon 的定价普遍高出 30%–50%。下图所示,在三者均未构建明显护城河、竞争力相当的网球裙赛道,lululemon 热销连衣裙均价1000+,半裙700+;Adidas 长裙600+,半裙500+;Nike 最热销的一款网球连衣裙原价499,双十一折后仅269元。

依次为lululemon、Adidas、Nike

全球700+门店、全品类布局、百亿美元俱乐部、快消式管理……与耐克阿迪双巨头越来越相似,坐上同一张牌桌的lululemon,仍然流连于过去小众品牌的定价标准。可是,随着高溢价再难像过去一样为消费者带来强烈的身份认同,巨大的价差将越来越难被消费者接受。

左手设计,右手定价,共同构成摆在 lululemon 面前的第二道身份难题:在时髦产品和大众价位之间,lululemon 需要尽快找到一个新的卡位。

Wilson 曾经虚构出一位自律、平衡、热爱生活的“Super Girl”,使之成为全球中产女性的“精神图腾”,唤醒人们对 lululemon 所代表的“理想生活”的由衷向往。

但如今,从瑜伽垂类走向大众运动,lululemon 旧人设已死,新人设迟迟未立。

选择迎合吃超级食物、锻炼魔鬼身材的“Super Girl”还是践行“热汗生活”的普通大众,对“lululemon 2.0”来说是一件见仁见智的事,但眼下人设的尴尬空白也是实打实的——当消费者失去圈层归属感,不仅瑜伽服品类复购带来阻碍,也拖缓了非核心品类被市场熟悉并买单的进程。

目前,lululemon 将深耕会员体系作为对品牌人设缺失的补救措施之一。

最近一年,lululemon 持续推进 DTC 会员体系升级,包括分级权益体系重构、第三方生态整合和数字化体验深化。顾名思义,为了弥补线下店铺扩张的负面影响,lululemon 发力线上,为会员提供更丰富的健身课程等相关内容,以此完善品牌的会员体系,在消费者与品牌之间寻找新的、稳定的、有温度的情感绑定。但目前来看,这套体系还没完全跑通,提振用户消费粘性和忠诚度的能力仍然是个未知数。

如 Wilson 在公开信中所指出的“lululemon 不再理解社区,也不再理解消费者”,DTC会员体系升级或许只能起到锦上添花的作用,重建一个像“Super Girl”一样的精神锚点,才能让 lululemon 社区恢复往日活力。

眼下,lululemon 必须回答一个更根本的问题:在“全民运动”时代,它还能代表怎样的理想生活?