作者|亚娜

一边是社区团购业务收缩关停,一边是大举进军线下新零售业态——美团正迎来一次关键的战略转向。

近日,美团内部邮件宣布暂停旗下“团好货”(美团电商)业务,标志着这家本地生活巨头正式放弃快递电商赛道,转而集中资源,深耕“30分钟生活圈”。

内部邮件中指出了关停这一业务的核心因素:这种快递电商模式难以承接即时零售用户的需求,因而美团团好货业务“将顺应趋势,主动求变。”

在剁椒Spicy看来,这次业务关停的另一本质在于:在外卖大战影响下,美团财务承压,需要将资源集中向高增长业务倾斜。

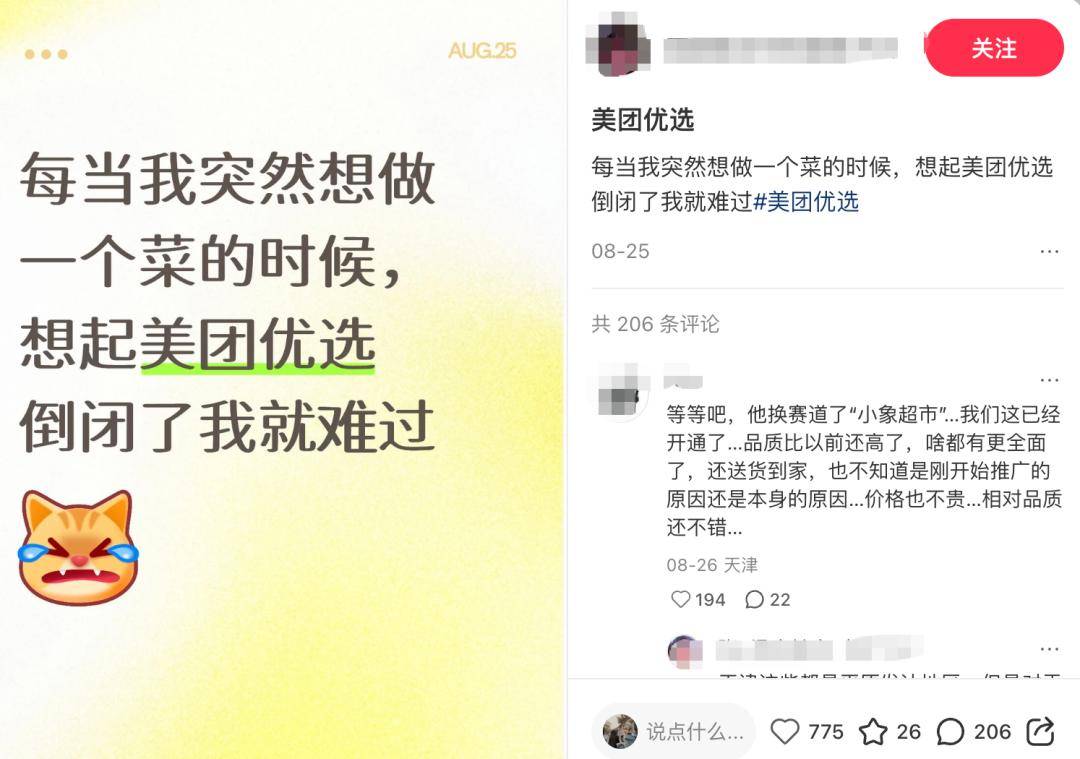

今年6月,美团刚刚收缩了社区团购业务——美团优选,彼时就引发了不少老用户感慨,“美团优选质量要比同行好多了,关停确实可惜。”

但这次,团好货的关停未能引发用户层面的大规模讨论,这也侧面反映出了这一老业务的边缘化。

美团优选和团好货这两大业务的关停、收缩,是美团战略性转向的重要标志。与其缠斗已经流量红利见顶的货架电商,不如集中火力发挥自身长板。按美团官方的表述,这叫明智撤退。

与之形成鲜明对比的是,美团小象超市和快乐猴超市在线下开启大举进攻。继快乐猴超市“北上”连开三家社区门店后,首家小象超市也将在12月19日落地北京华联万柳购物中心。

不难看出,从“多日达”的货架电商,到全面聚焦即时零售,美团正在卸下与自身基因错位的包袱,回归其配送网络建设与用户心智抢夺的核心战场。

美团对于货架电商的野心始于2020年。

彼时社区团购战火正酣,拼多多势如破竹。美团于2020年8月推出“团好货”业务,最初凭借“产地直发+低价拼团”的模式,意图利用主站数亿流量在下沉市场分一杯羹。这一业务一度被视为与社区团购业务“美团优选”协同的新增长曲线。

上线之初,其发展势头迅猛,日单量迅速突破10万,并在短短四个月后就被提升至美团APP一级入口,更名为“美团电商”,战略地位显赫。

然而,表面的风光难掩基因上的错配。美团的成功建立在“30分钟送达”的购物便捷性之上,用户打开美团的核心心智是“我现在就要”——半小时后的午餐、一小时内的退烧药。

而团好货提供的却是一条“中心仓+干线物流+快递派送”的“多日达”链路,这与美团平台的即时消费场景并不匹配。

这也是团好货从创立初便埋下的隐雷。

2021年9月,网易严选原CEO柳晓刚接手这一业务后,团好货开始向“精选+自营”转型,聚焦中高端品类,试图打造成“美团版严选”,但很快陷入了低价打不过拼多多,品质比不过京东的尴尬地位。

缺乏独立的商品供应链和用户计划性购物心智,团好货逐步沦为一个高度依赖补贴的引流工具。数据显示,到2022年末,其日单量已降至不足5万单,超70%订单依赖平台补贴。2023年初,柳晓刚离职,团好货业务被划入美团优选事业部。

财务数据揭示了其边缘地位。尽管坐拥亿级流量入口,其2021年全年GMV仅约6.3亿元,客单价低至17.5元,与美团闪购2024年超4000亿的GMV可谓天壤之别。在近年的财报中,团好货的数据几乎“隐身”,其战略价值已然消失。

按下暂停键的直接驱动力,是美团面临的巨大财务压力。2025年第三季度,美团交出了一份严峻的财报:营收增长近乎停滞,核心本地商业经营利润由盈转亏,亏损高达141亿元,经调整净亏损达160亿元。亏损主因是外卖行业内卷式竞争中激增的补贴和营销投入。

同时,美团的新业务(包括食杂零售和海外扩张)虽在增长,但仍在亏损状态,亏损率虽有收窄迹象,但扩张带来的成本持续推高整体开支。

在现金流如此吃紧的背景下,将资源从非核心赛道向高增长领域集中,成为美团的必然选择。关停持续亏损、且与核心优势协同性弱的团好货,收缩美团优选,是一次必要的战略止血。

释放出的人力、资本和战略注意力,被悉数导向了一个确定性的未来——即时零售。

当前美团内部的逻辑很清晰:放弃持续亏损、且需要长期投入的“远场”电商,全面聚焦能发挥其骑手网络、本地调度优势以及用户心智势能的“30分钟送达”市场。

这同样是整个中国零售行业的演进方向,一个万亿级的新战场已经全面铺开。商务部研究院报告预计,2026年中国即时零售市场规模将突破万亿元。

当前,传统电商平台京东、阿里都在恶补功课。阿里将饿了么并入中国电商事业群力推“淘宝闪购”,成为美团强劲对手;京东则以“京东秒送”、“七鲜超市”等模式,利用其供应链和全职骑手优势切入市场;以顺丰同城、闪送等第三方配送平台,也在积极为品牌和商家提供中立、灵活的配送解决方案。

对于美团来说,即时零售是不可能丢失的主战场,必须全力以赴。不可否认的是,尽管即时零售赛道拼杀激烈,但美团的竞争优势核心在于超过8亿的用户心智,以及用十年投入、数百万骑手构成的毛细血管版配送网络、承载着海量数据的“超脑”智能调度系统。

美团未来的零售中心,是以 “美团闪购”和“小象超市” 为两大支柱的即时零售体系。其中,美团闪购扮演开放平台角色,通过连接超百万家线下实体门店和建设超3万家闪电仓,将全品类商品的体验迭代为“30分钟送达”。今年双11首日,美团闪购的“品牌官旗闪电仓”模式销售额涨幅达300%,显示出巨大潜力。显然,在阶段性的资源投入下,美团成功将更多中低频消费者转化为了高频消费者。

小象超市则通过自营前置仓抢夺生鲜食杂品类的市场份额。今年6月,美团宣布小象超市将逐步拓展到所有一二线城市。截至目前,小象超市的服务网络已覆盖北京、上海、广州、深圳、武汉、南京、西安等全国30余地。

但与此同时,行业的内卷也导致美团的财务压力显著增加。更为严峻的是,在经营亏损的情况下,其市场份额也面临巨大压力。第三方机构晨星集团(Morningstar)的一份报告指出,美团在即时零售的交易份额可能从2024年的73%下滑至2027年的55%,而竞争对手份额在上升。

显然,线上即时零售竞争已然进入赤裸的拼刺刀阶段。

为了抢夺市场份额,美团、阿里、京东三家互联网巨头持续烧钱补贴。反映到三季度财报上,三家在外卖大战的营销费用上支出都达到了百亿级别。

综合各家最新财报数据显示,三季度美团销售及营销开支达到343亿元,同比激增90.9%;同期阿里整体营销和市场费用超过340亿元,其中外卖业务就占据了一半,达到170亿元出头;京东集团的营销开支也达到了211亿元,据市场估算其外卖业务投入高达111亿元。

三季度中,7月12日这一天外卖市场补贴大战补贴额度达到了空前高度,美团和淘宝闪购两家补贴额相加达到了约16亿元,其中美团单日补贴额为3-4亿元,淘宝闪购则超过了12亿元。

然而,业内共识是,低质低价的“内卷式”补贴不可持续。

竞争的胜负手,最终将从流量和补贴,转向对商户的赋能能力、对商品的供应链管理以及对整个零售生态的健康维护。

线上之外,今年美团也在持续攻占线下商超业态。

折扣零售业态快乐猴在杭州开出三家门店后,开始北上圈地盘。或是出于对成本控制的优先考量,在进入北京市场之际,快乐猴超市的第一批门店选址多在五环外较偏远的近郊区域,紧邻高密度居住社区,试图快速抢占社区消费群体。

10月中旬,快乐猴在河北燕郊三河富鼎中心开设了华北首店,同月底又在门头沟商投落地了第五家门店,第三家北京门店则选择了开在朝阳定福庄褡裢坡地铁站附近。

在美团杀入北方市场之后,盒马NB也高歌猛进,于11月底宣布正式开放加盟。

京东也在加快线下超市的布局,继今年8月中旬在河北涿州开出首个硬折扣超市后,接连在刘强东老家江苏宿迁开出了4家门店,又将在北京门头沟西山荟购物中心开设新的门店,与不到两公里外的美团快乐猴超市正面交锋。

但折扣业态的重要竞争力还是商品力,据了解,快乐猴自有品牌主要在用小象超市的供应链——深圳象鲜科技有限公司。综合多方统计数据显示,目前快乐猴当前的自有品牌占比约为25%,SKU数量约为300支,这一比例在折扣零售商超中并不算高,京东自有品牌占比为30%、盒马NB自有品牌占比高达60%、奥乐齐的自有品牌占比更是高达90%。

“低价”是快乐猴超市打出的一张明牌。快乐猴超市宣称其价格比竞品低10%-30%,生鲜、烘焙、日常食品这类高频刚需品是其低价优势最集中的领域。事实证明其部分产品价格确实要低于盒马,比如同一规格的物抗鲜鸡蛋 30枚,快乐猴价格为12.9元,要低于盒马NB的19.8元。

以低租金、高周转和自有品牌为策略,快乐猴超市向下沉市场要规模与速度;而小象超市则面向更高端人群、核心商圈,要品牌与利润。

首家小象超市的线下门店,选址在北京海淀区华联万柳购物中心 B1 层,将于12月19日正式开业。这一地址此前是BHG精品超市,于去年年底闭店,面积近6000平米。

从商圈来看,万柳购物中心背靠多个高档住宅区,被誉为中关村后花园,聚集了大量中产家庭客群。显然,美团尝试塑造高端化的品牌形象,进一步明确小象超市定位。

但小象超市瞄准的线下中高端商超竞争亦十分激烈,且其日常运营复杂程度要远高于线上平台的流量运营。即时零售起家的美团本质上缺乏做线下零售的基因。

对于整个行业而言,美团的抉择标志着“快”零售对“慢”电商的胜利,消费者对“即时性”的需求被提升到了前所未有的战略高度。

一场围绕“30分钟生活圈”的、融合了线下实体与线上流量、比拼综合生态能力的零售战争,已然打响。结果究竟如何,剁椒Spicy将持续跟进。