作者|亚娜

2月5日,美团于香港联交所发布公告,将以约7.17亿美元的初始对价,完成对叮咚买菜中国业务100%股权的收购。

截至发稿,叮咚买菜市值6.94亿美元。此次收购的初始对价略高于当前市值。

叮咚买菜海外业务不在本次交易范围内,将在交割前完成剥离。由于转让方可提取的2.8亿美元现金,这笔收购后,包括梁昌霖在内的叮咚股东将获得总计约9.97亿美元回报。

在一些媒体的解读中,叮咚买菜的部分团队将在梁昌霖的带领下,继续征战海外市场。此前,叮咚买菜已宣布出海沙特等地。

叮咚买菜被收购传闻,其实已经发酵了一段时间。

去年年底,曾有市场传言称京东正在与叮咚买菜洽谈收购事宜,尽管双方对于传闻始终保持一致缄默,未予证实也未否认,但叮咚买菜的股价仍在消息流出当日暴涨超10%,创下年内单日最大涨幅,可见市场对其被巨头并购的预期颇高。

而根据《晚点LatePost》报道称,叮咚买菜与美团的收购谈判开始于去年12月中旬,前后有包括阿里、美团、京东、德弘资本等5-6家意向买方参与了报价,早期美团收购意图并不明确,关键转变发生在今年1月,京东在完成尽调后交易延期,美团借此机会重新评估,促成了这次并购。

对于美团来说,此次收购的核心价值在于快速扩展前置仓规模,补齐区域布局短板,提升在自营前置仓生鲜赛道的核心地位。

截至2025年9月,叮咚买菜在国内运营1000个前置仓,而美团旗下小象超市的前置仓规模同样达到1000多个,并购之后,美团将直接运营超过2000个前置仓。

这意味着完成这笔收购后,中国的自营前置仓市场将呈现美团一家独大的局面。

但一个隐藏的风险点是,在收购叮咚买菜后,美团前置仓的市场份额将超过市场的50%或触发反垄断审查红线。

这不禁让人感慨,生鲜电商创业似乎已经走到了尽头,经过多年的“烧钱大战”和行业洗牌,存活下来的玩家最终还是难逃被巨头收编的命运,生鲜电商终究还是属于巨头们的生意。

叮咚买菜之后,下一个被收购的会是朴朴超市吗?

对于此次并购事件,行业内人士普遍表达了震惊。

在不少人眼中,叮咚买菜被归类于“学院派”玩家,不依附于任何互联网巨头。在经历了生鲜电商“大逃杀”后,叮咚买菜凭借极致的运营效率成功幸存,不仅连续七个季度保持盈利,2025年第三季度GMV和营收均创下历史新高,分别达72.7亿元和66.6亿元。

此时选择高位出售,对于叮咚买菜而言,无疑是理性的“上岸”选择,既证明了自身价值,也避免了后续被巨头挤压、逐渐边缘化的风险。

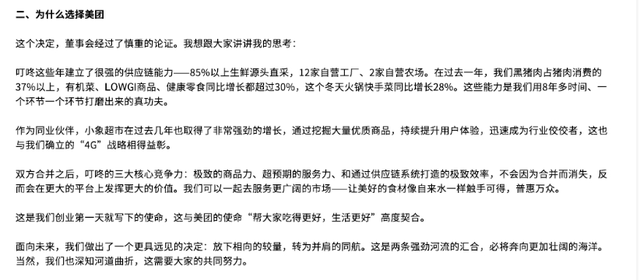

《致叮咚买菜全体同事的一封信》截图

叮咚买菜创始人梁昌霖在《致叮咚买菜全体同事的一封信》中提到,之所以选择美团,核心在于美团小象超市的战略与叮咚的“4G战略”相得益彰。梁昌霖表示,双方合并后,叮咚的三大核心竞争力——极致的商品力、超预期的服务力、以及通过供应链系统打造的极致效率,不会因为合并而消失,反而会在美团这个更大的平台上发挥更大的价值。

不过,令人疑惑的是,美团旗下已有小象超市,且同样以前置仓模式运营,核心业务均聚焦于生鲜即时配送,为何还要花费重金收购叮咚买菜?

在剁椒Spicy看来,背后核心有两大逻辑,既关乎规模扩张,也关乎战略防御。

从前置仓地域部署来看,叮咚买菜的前置仓核心区域聚焦在长三角地带,这里消费力旺盛、人口密度高,是即时零售的必争之地。2025年三季度,其上海、江浙区域的GMV分别同比增长24.5%和40%,上海的单日仓均单量接近1700单,远高于行业平均水平。

而这正是美团小象超市的薄弱区域,拿下叮咚买菜,相当于美团直接“接管”了长三角的优质前置仓资源,为其拓展前置仓业务提供了巨大助力。

小象超市前置仓

据不完全统计,小象超市已在全国20个城市开设了近千个前置仓,但其前置仓分布此前主要集中在一线城市。今年以来,前置仓的争夺战开始向二线城市蔓延,小象超市在西安、重庆、南昌等二线城市与永辉超市前置仓等平台展开激烈地推竞争,通过扫码送礼、高额优惠券甚至“百元无门槛”的强势补贴吸引新用户,扩张势头迅猛。

此外,美团相关人士也曾公开表态,小象超市的覆盖区域还会继续扩大,逐步拓展到所有一、二线城市,其“源头直采”项目也将逐步覆盖全国200个县级农产区。

而在叮咚买菜近两年新开的200多个前置仓中,超过六成位于长三角的三四线城市及县级区域,例如江苏盐城、泰州,安徽宣城、滁州,浙江绍兴嵊州、宁波宁海等,这些区域恰好是美团小象超市尚未深度渗透的领域,双方区域布局形成互补。

不过,区域与规模的互补之外,小象超市和叮咚买菜的货盘差异将成为合并后的一大挑战。

小象超市(左)、叮咚买菜(右)

叮咚买菜的SKU常年控制在3000以内,且以生鲜为主,近年来虽加码非生鲜品类和预制菜,非生鲜标品和预制菜SKU占比达62.5%,但整体仍聚焦核心生鲜品类;而以小象超市则选择疯狂拓品类,将单仓面积扩展至1000平方米以上,商品种类从过去一两千款生鲜,扩展到售卖上万种食品和日百标品。

因此,收购完成后,如何将小象超市和叮咚买菜的供应链、货盘进行统一整合,实现资源高效利用,避免重复投入和内耗,或将是美团面临的一大难题。

除了规模扩张和协同效应,此次收购对美团而言,更是一次关键的防御性收购。

在美团之前,京东、阿里均传出过收购叮咚买菜的传闻,其中京东的收购传闻最为密集,市场曾分析认为,京东的仓配物流体系与叮咚买菜的前置仓网络结合,能在生鲜品类上形成协同,配合七鲜前置仓的加速扩张,快速补齐自身前置仓短板。

在激烈的外卖大战和即时零售博弈中,前置仓作为核心基础设施,直接决定了平台的履约效率和区域覆盖能力。美团之所以最终决定收购叮咚买菜,核心原因之一就是不想把这部分优质基础设施留给京东或其他竞争对手。一旦叮咚买菜被京东等巨头收购,美团未来在即时零售领域的防守成本将大幅增加,甚至可能陷入被动。

2025年的外卖大战,可谓惨烈至极。综合美团、阿里、京东发布的三季度财报,半年内三家在外卖大战上消耗了超700亿元。

根据美团2025年Q3财报数据显示,其核心本地商业经营利润从去年同期的152亿元暴跌至亏损141亿元,创下2018年上市以来最大单季亏损;其单季销售营销支出高达343亿元,同比暴增90.9%,巨额补贴成为亏损的主要原因。

这场大战也让行业逐渐清醒,单纯依靠线上补贴抢占市场的模式已难以为继,外卖大战正式进入新阶段。

如今,美团、阿里两大巨头均已明显收缩线上补贴,不再陷入“烧钱换规模”的恶性竞争,转而将更多资源投注到线下商业体中。聚焦前置仓、供应链等核心基础设施的建设,即时零售的新一轮竞争正式拉开帷幕。

自去年二季度来,美团便全力扶持小象超市快速扩张,调整组织架构。

去年12月中旬,自营小象超市全国首家线下门店,落地北京华联万柳购物中心,据悉第二家线下门店将开在华东地区——宁波。

此外,美团还在发力闪电仓品牌“松鼠便利”,旗下“歪马送酒”的闪电仓数量也超过了2000个。

阿里也在加大即时零售投入,在2026财年Q3财报前瞻交流中,阿里首次指出,淘宝闪购在2026年的终极目标是拿下即时零售市场的“绝对第一”。

去年双十一,淘宝闪购推进 “品牌官旗闪电仓”,试图依托天猫 3500 + 品牌门店资源,实现 “店仓一体” 轻资产扩张,正式向美团闪电仓宣战。此外,据多位原饿了么区域代理商反馈,淘宝闪购的到店团购业务将在今年逐步铺开,并重点覆盖一二线城市的核心商圈。

阿里旗下的盒马则在2025年重启前置仓业务,截至2025年12月已落地运营约200家,重点覆盖北京、上海两大一线城市,新一线城市与二线城市成为接下来的拓展重心。

此外,京东七鲜也在加速前置仓布局,京东七鲜近期开仓地推动作明显加密,持续巩固其在京津冀和长三角两大核心市场的地位,先后以“店仓一体”的模式在北京西红门荟聚店和上海浦东世纪汇店开出了两家门店,面积均在3000-4000平方米。

随着叮咚买菜被美团收购,生鲜电商创业公司的生存空间进一步被压缩,巨头主导的即时零售格局已基本形成。

在此背景下,仍在独立运营的生鲜电商玩家“朴朴超市”或将成为巨头的下一个目标。

作为前置仓赛道的头部玩家之一,朴朴超市采用与小象超市类似的全品类扩张策略,单仓面积较大、SKU丰富,且在华南等区域拥有较强的市场基础。朴朴超市也在进行线下布局,其首家线下门店将开在福州远洋德呈乐堤港B1层(原永辉超市)面积达到近5000平方米。

朴朴超市福州线下门店(待开业)

但相较于美团、阿里等巨头,其资金实力和生态资源仍有明显差距。如今,美团通过收购叮咚买菜实现规模翻倍,京东、阿里也在加速基建扩张,朴朴超市面临的竞争压力将持续增大,若无法持续获得充足资金支持,或难以应对巨头的挤压,最终可能走上被收购的道路。

总的来说,美团收购叮咚买菜,不仅是一次简单的企业并购,更是外卖大战迈入并购整合和基建竞赛新阶段的标志性事件。

未来即时零售赛道的竞争将更聚焦于核心基础设施、供应链能力和用户体验的比拼,巨头们通过并购整合不断完善自身生态,生鲜电商创业公司的生存空间将进一步缩小,行业格局将迎来新一轮重塑。