作者|Mia

6月27日,北京植物医生化妆品股份有限公司近日披露A股 IPO 招股书,拟在深交所主板上市,中信证券担任保荐机构。

实际上,这场筹备已久的资本冲刺,早在2017年埋下伏笔。从2022年完成股份制改造,到2023年7月正式启动A股IPO辅导,历经两年、七期的筹备,公司终于正式递交招股说明书, 向“A股单品牌化妆品店第一股”的席位发起冲击。

剁椒Spicy观察发现,支撑「植物医生」上市野心的是一套独特的商业逻辑。

在渠道布局上,植物医生以加盟模式快速跑马圈地,截至2024年末,其线下连锁门店达4328家,其中授权专卖店3830家,占比近九成,直营终端仅498家,经销收入占总营收六成,这一轻资产扩张策略使其门店数量远超同行。

另一侧,“买一套产品可以永久享受免费护理,直到产品用完为止,单次护理花费要98元一次”, 朝阳区一家门店导购员王姐表示,这种“买产品送护理”的模式,正成为植物医生吸引消费者的核心卖点。

她向剁椒Spicy算了一笔账,一套产品下来花费大概986元,虽然套装产品价格根据消费者需求不同存在差异,但大概仅需做10次护理就能回本,而35岁以上客群,正是这一模式的主力消费群体。

图:面部护理所需要的7款产品

凭借着这一差异化打法,植物医生在「单品牌化妆品店」(与多品牌店相对,指整店的商品无论护肤、彩妆、洗护、面膜等,只有且只用一个统一的品牌名)赛道中跑出了领先身位。按2024年度全渠道零售额计算,其排名中国单品牌化妆品店第一,也是首个探索单品牌店模式的国产品牌。

但行业先例显示,单品牌店的上市之路并非坦途。2022年蜜思肤冲刺北交所未果,一年后主动撤回申请;逆势开店的樊文花,如今虽已筑构起6000+门店,也迟迟没有上市。若植物医生成功上市,将开行业先河。

剁椒Spicy调查发现,植物医生正面临着加盟店扩张导致服务标准割裂、市场价格体系混乱以及品牌年轻化滞后导致的客群断层困局。

在整个美妆行业都在加码线下的背景之下,植物医生IPO又能给行业带来怎样的启示?

作为最早的单品牌化妆品店,植物医生一度凭借着庞大的单品牌店规模和差异化的高山植物护肤定位,在国货美妆市场占据了一席之地。

自从2014年确立 “高山植物,纯净美肌” 的差异化定位后,2017年又凭借石斛兰系列等明星单品打开市场,截至2024年,植物医生已构建起覆盖石斛兰、紫灵芝、冬虫夏草等15个产品系列的全品类矩阵,涵盖护肤、彩妆及身体护理领域。

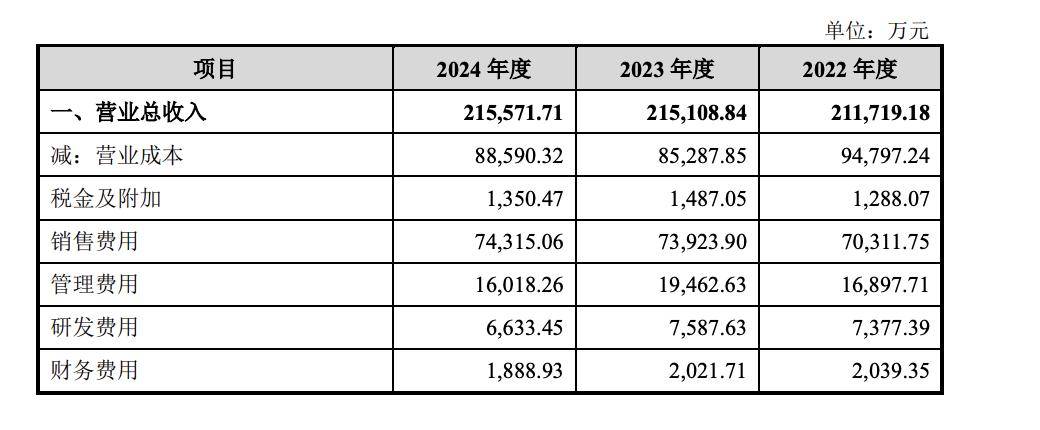

从招股书来看,植物医生近年来业绩表现稳健,2022年至2024年,营业收入从21.16亿元增至21.55亿元,归母净利润从1.68亿元提升至2.42亿元。其中水乳膏霜为核心收入来源,近三年占比持续提升至 56.52%。

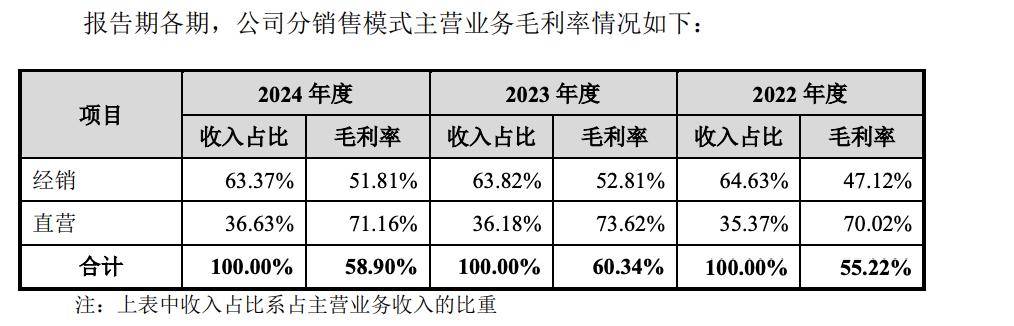

不过相比贝泰妮、珀莱雅等同行,其毛利率略低,2024年为58.90%,为增强竞争力,2024年12月9日,植物医生官宣王俊凯为品牌全球面膜防晒代言人,正是其在毛利率承压下强化品牌溢价的关键动作。

值得注意的是,当珀莱雅、贝泰妮等上市企业以线上渠道与直营模式为核心时,植物医生却走出一条截然相反的路径。

从植物医生近三年渠道收入来看,线下门店始终占据核心优势。2024年,经销模式与直营模式下的线下门店收入分别达到11.1亿元和5.27亿元,而授权专卖店及电商平台等线上收入合计仅2.56亿元与2.63亿元,线下销售占比连续三年稳定在70%至80%区间。

这种对线下渠道的重度依赖,在美妆行业线上化浪潮中堪称特例,对比林清轩506家、毛戈平372家的线下规模,植物医生依靠4328家的门店网络,在数量上稳居国内单品牌店第一梯队。

剁椒Spicy走访深入观察其门店布局发现,植物医生的加盟门店巧妙避开核心商圈的高昂成本,集中布局于三四线城市及一二线非核心区域,以永辉超市、地铁口周边的街边店模式扎根社区,这种选址策略不仅使单店租金降低40%以上,更精准锚定了城镇化进程中消费升级的主力军。

而“买产品送终身护理” 的模式,实则是用“服务化包装”破解传统美妆零售的线上冲击

,不少消费者直言,正是奔着护理服务走进门店。

“门店就在永辉超市附近,跟朋友每周过来一趟”,消费者丽丽坦言,“现在化妆品店一定得有体验才能存活,增加顾客粘性,如果光靠零售属性,根本无法与线上竞争。”

门店导购王姐也证实,周末店内护理客流爆满,三名工作人员时常应接不暇,而目前,植物医生正试点从基础护理向皮肤管理生态升级,通过开设面部护理专门店,进一步强化服务壁垒。

显然,与林清轩 “高端护肤+直营” 的重资产模式不同,植物医生以 “大众护理+加盟” 切入下沉市场。

招股书显示,其73%的门店布局在下沉市场,这一模式虽与行业主流背道而驰,却在三四线城市展现出强大的商业生命力,较低的客单价配合高频次消费,不仅有效控制成本,更实现了11.2%的净利率。

尽管招股书并没有显示植物医生的具体门店分布情况,但创始人解勇在采访中提及了品牌下沉战略的形成轨迹,品牌初期定位二三线城市,却在经营中意外发现下沉市场的“救命稻草”价值。

“真正赚钱肯定是靠三四五线城市,像是广元、贵阳等下沉市场”,解勇表示,北上广深的高成本吞噬利润,而下沉市场本质是速度竞赛,谁能更快完成网点覆盖,谁就能抢占消费心智。

这一判断在2024年门店增量中得到印证,品牌“大多数增量已经来自于下沉了”,去年新增的508家加盟店中,大部分都位于县级行政区。

环视四周同行们的高歌猛进,植物医生以“0加盟费”策略另辟蹊径,试图通过低门槛加盟撬开下沉市场。

据河南区域加盟经理向剁椒透露,植物医生不收取加盟费,仅收取1万元保证金用于规范市场秩序,约束串货等违规行为,加盟商首批铺货成本约8-9万元,即可完成店铺货品陈列,单店启动资金控制在20万元左右。

从成本结构来看,加盟商的主要投入集中在店铺装修、设备采购、首批货款及租金等方面。而品牌对加盟点位未作硬性要求,仅强调客流保障,据测算,在经营良好的情况下,加盟商平均8个月即可实现回本。

这种轻资产模式与樊文花等品牌形成鲜明对比,有加盟商透露,樊文花两年前单店总成本约30万元,如今多数店铺仅能保本,小红书上更有多位加盟商吐槽“盈利难+囤货压力”,而蜜思肤30-50万元的加盟成本更是比植物医生多上一倍。

然而,低门槛加盟策略也带来了明显的经营压力。

加盟模式的成本优势背后,是毛利率持续承压的现实。尽管总部通过让利政策快速扩大市场规模,但由此导致的毛利率偏低问题日益凸显,品牌2024年58.9%的毛利率远远低于珀莱雅的71.41%和林清轩的82.5%。

核心原因在于利润分流,招股书显示,2024年直营毛利率达71.16%,而经销毛利率仅51.81%。界面新闻此前报道,植物医生以4.3折向加盟商供货,叠加活动折扣后甚至低至3折,在经销收入占比60%的结构下,还需承担经销商返点、物流补贴等成本。

这种“以价换量”的策略虽让植物医生在三四线城市快速铺开4328家门店,却陷入“规模越大、毛利越低”的恶性循环,与蜜思肤2022年因加盟内控缺陷撤回IPO的困境如出一辙。

另一侧,“买产品送护理” 模式的核心在于服务标准化,但植物医生3830家加盟店的管理漏洞正削弱这一壁垒。

在剁椒Spicy询问“能否跨店享受护理”时,导购王姐直言 “部分加盟店可能拒绝”。

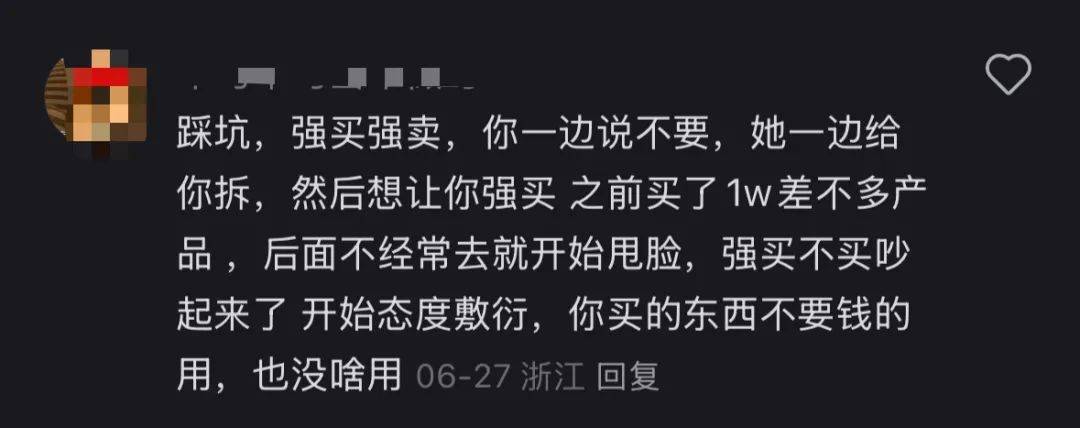

更严重的是,植物医生服务标准化管理不到位,导致投诉频发。在抖音、小红书等平台,植物医生线下门店“诱导消费”投诉屡现,甚至出现店员诱导消费者借贷、强制拆封产品等极端行为,更有消费者反映遭遇服务态度差、过度护理等问题。

招股书亦承认公司存在经销商管理风险 ,随着加盟店数量激增,存货短缺、服务标准不统一等问题日益凸显。2024年消费者投诉中高达15%涉及加盟店护理服务差异,这一数据直指加盟模式的管理短板。

更值得警惕的是,2024年加盟店数量净减少294家的现象已敲响警钟,尽管当年新增508家加盟店,但关闭数量高达802家,期末加盟店数量降至3830家。

招股书解释称,2024年公司为维护品牌形象、提升潜在加盟商信心,加强单店成本效益考核,与部分业绩不佳的经销商协商关停门店。

但关店潮背后也折射出市场对品牌的信心动摇,加盟模式下服务标准化缺失、价格体系混乱等问题的集中爆发,暴露出品牌扩张背后的管理短板。

在美妆行业,不少品牌都涉足 “品牌+线下护理店” 模式,试图借线下服务体验为品牌增值。

在这一赛道中,毛戈平依托化妆大师IP深耕百货渠道,聚焦高端彩妆护肤,客群主要为对品质与审美有较高追求、消费能力强且注重品牌格调的消费者;樊文花则聚焦“面部护理”赛道,以单次付费服务为流量入口,通过护理场景推销产品。

植物医生与上述品牌不同的是,其以“高山植物”为核心定位,凭借4328家门店构建起密度优势,这种 “高频次、低门槛” 的下沉策略,与毛戈平的高端百货专柜、樊文花的城市护理店形成错位竞争。

服务模式的差异也构成核心壁垒,植物医生推出 “买产品送终身护理” 的特色服务,将护理服务作为吸引消费者、提升复购率的核心手段,且护理服务贯穿产品销售的全生命周期。

但服务壁垒背后,渠道管控隐患正在发酵。“其实许多淘宝等平台的专卖店铺根本没有得到授权”,导购王姐告诉剁椒,淘宝平台存在未授权的专卖店销售其产品,部分店铺售价较官方小程序低近20%,而品牌对这类“串货”行为的管控力度有限。

美妆产品的体验属性决定了线下门店在产品试用、服务沟通上的不可替代性,近年来,不少玩家也开始重新审视线下价值。

“未来流量中心是Shopping Mall和社区实体店”,林清轩联合创始人孙来春直言,坚持扩大实体店网络的逻辑,源于对“商业本质是服务”的判断,要将消费者服务的“不能自理”。

自然堂也是如此,其虽在2017年双11力压兰蔻、雅诗兰黛跻身天猫美妆榜亚军,却始终保留线下根基,北京专柜导购直言“实体门店才是忠实用户的护城河”。

然而,行业内的渠道战略分化显著,与「植物医生」深耕线下的策略形成反差的是,部分美妆单品牌店试图通过线上渠道实现“突围”。

当珀莱雅以75%的线上直营占比重构渠道版图,贝泰妮连续三年保持60%的直营收入占比时,国产化妆品行业正上演着一场渠道变革。例如,2017年珀莱雅选择“All in 线上”,用六年时间将线上占比从30%拉升至92.8%,营收同步从17.83亿元跃升至89.05亿元。

但对植物医生而言,这条道路几乎不可复制,行业困境显而易见,电商流量成本高企,缺乏足够实力的品牌难以在该领域立足。

从财务数据看,2022年至2024年,植物医生销售费用率为33.21%、34.37%、34.47%,远低于行业平均数44.10%、46.77%、50.49%。

这并非运营效率的优势,而是毛利率所决定的生存妥协,珀莱雅能以75%的线上直营占比突围,本质是用销售费用率换取规模增长,而植物医生58.9%的毛利率决定了其难以复制这一烧钱模式,若将营销费用率提升至珀莱雅水平,单店盈利模型将直接崩塌。

植物医生的线下深耕本质是对自身资源的精准匹配,尽管2022年线上业务占比突破30%且增速达100%,但其电商策略始终遵循“线下反哺”逻辑,通过 “线上下单+到店护理”模式,将线上流量导流至线下门店转化为服务体验。

相较于渠道策略的争议,植物医生更深层的挑战在于品牌年轻化的全面滞后。

国产品牌在研发端的投入差距,正转化为难以逾越的产品力鸿沟。招股书显示,植物医生研发费用率长期低于3%的警戒线远低于贝泰妮的5.15%与华熙生物的8.68%,直接导致现象级爆款缺位。

核心产品石斛兰系列自推出七年来未进行技术迭代,但其抗衰功效宣称停留在基础保湿层面,难敌珀莱雅「双抗精华」的抗氧化科技叙事,在成分党主导的Z世代市场中声量渐弱。

品牌形象的老化更加剧了年轻客群的流失。当润百颜通过“次抛精华”的场景化教育建立科技认知,HomeFacialPro 以极简门店设计吸引年轻一代时,植物医生营销内容未能与“高山植物”成分深度绑定,线下门店的传统柜台式装修也缺乏科技感,难以匹配年轻消费者对消费仪式感的需求。

植物医生显然意识到品牌年轻化的迫切性,近年来通过签约明星代言,构建起覆盖不同年龄层的代言人矩阵。

具体来看,2020年陈伟霆以“公益大使+品牌代言人”身份开启明星营销,去年12月王俊凯从面膜代言人升任“全球面膜防晒代言人”,今年6月景甜正式出任“石斛眼霜星推官”,精准卡位熟龄客群的抗衰需求。

这套组合拳成效显著,尤其是王俊凯以“一日店长”身份亮相植物医生直播间,助力植物医生防晒产品的宣传时,当日植物医生抖音直播间在短短数分钟内便登上了抖音旗舰榜小时榜的第一名。

但当下,植物医生仍面临着行业竞争的加剧。

一边是HFP以“成分护理”切入单品牌店赛道,另一边,丝芙兰等品牌正在加速下沉三四线城市,植物医生需要在IPO后证明其核心竞争力,即“买产品送终身护理”模式的复购率,能否抵御竞品的模仿与冲击。

更重要的是,在单品牌店的上市魔咒面前,如何将3000+加盟店转化为品牌资产而非风险敞口,既是植物医生IPO路上的必答题,也是检验国产品牌商业逻辑成熟度的行业命题。