作者|阿po

2025年的剧集招商市场看似没有新爆点,但总能感觉到一些微妙的动静。

一边是《藏海传》《国色芳华》《长安的荔枝》这样的头部项目依旧在撑盘,延续国民演员与大IP的商业势能;另一边,广告市场一时半会儿难以回温,更多项目选择以安静的姿态推进招商。

最明显的变化来自剧内,“剧植”(植入式营销)几乎成了过去式。曾经被品牌视作“软广首选”的植入营销,如今已逐渐退场。品牌对播期、舆情、演员安全的敏感度空前提高,“能播”比“好看”更重要。于是,广告逐渐外移,贴片、中插等占据剧集招商的主力位置。

价格看起来稳定,却带着明显的“缩水感”,市场上已难见到千万级广告,哪怕是头部剧,也多以百万级项目为主。广告预算被切分成更小的单元,组合成“多剧小投”的模式。平台与品牌方通过框架合作、资源置换等方式在拉锯之间摸索共生共赢的合作模式,都期待在冷静的市场环境下寻找新的提效可能。

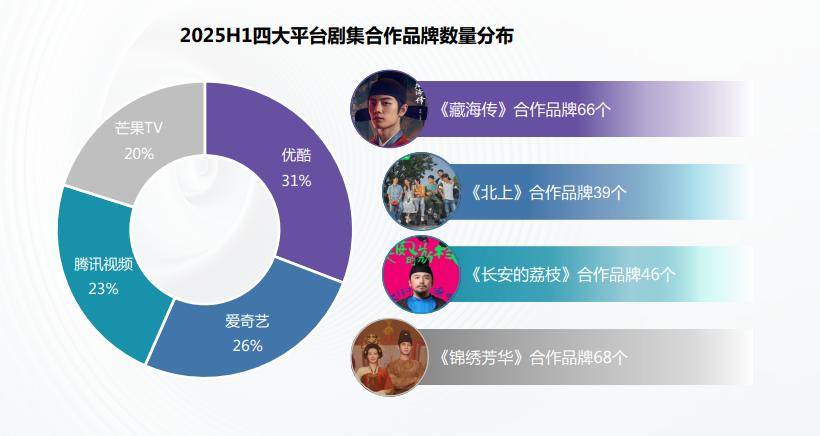

与此同时,男频题材带来更多功能性与科技类品牌回流,女性向剧仍是日化与食品的稳定阵地,平台也尝试在IP衍生、剧场打包、电商联动上寻找新的增长点。 (《藏海传》登顶招商王座,难掩大盘跌跌不休|2025H1剧集商务总结)

这些变化或许微小,却足以折射当下的行业状态。娱乐资本论(id:yuelezibenlun)在整理了今年已有的剧集招商成绩之后,与几位娱乐营销方面的从业者也聊了聊,倾听他们对今年前三季度市场变化的看法。

(注:文中受访者花姐、小许为匿名)

剧植式微,投广后置

“沃隆终究还是没有等到《无忧渡》播出那天。”

今年95花宋祖儿的“回归”为影视剧市场带来了两部黑马剧,被视为其“回宫”之作的《无忧渡》,似乎和宋祖儿本人一样,在这两年里经历了意料不到的起伏。

三年前,沃隆坚果在《无忧渡》杀青日联动微博,此后品牌持续在剧集超话打卡、配合物料推广,几乎是以绝对的信心对该剧进行了前期“押宝”。但是随着宋祖儿的税务风波,《无忧渡》的播出遥遥无期,沃隆坚果官方微博在剧集超话的每日打卡也最终停在了196天。

随着《无忧渡》空降到口碑发酵,不少观众也发现剧中出了与主线无关的“坚果”剧情,路边“坚果摊”上的坚果包装上也有抢眼的留白。聪明的网友和演员的粉丝都意识到,这本该是留给沃隆坚果的位置,如今却成了尴尬的无效道具与无效剧情,这也正是剧集招商所面临的一大问题。

“剧植现在已经快‘灭门’了。”长期从事影视综招商的花姐向小娱打趣道,其实就越来越少品牌选择做植入式营销。

从沃隆坚果与《无忧渡》的案例,就能理解为什么“很少做”。

“一般剧植合作从开机开始算,因为开机前后演员都可以确定了,就能正式聊商务了。通常合同签约开机之后24到36个月之内播出,超时就会比较麻烦了。”剧星传媒负责人俞湘华向小娱介绍。

很明显,并非所有影视剧都能在这个时限内播出。易凯资本王冉曾向小娱感慨,因为70多部积压剧导致行业出现100-150亿的沉默资金,相当于剧集行业全年采购额的两三成,其中品牌方青睐的大项目以及头部演员参与项目占比很大。

AI作图 by娱乐资本论

演员暴雷、政策调整、排播延迟……在剧集招商这门生意里,都是不确定性。除了积压之外,还有项目发行到不同平台(包括网站和电视台),也可能对广告有特别的限制要求,结果都是会引发“麻烦”。

俞湘华也举例,曾有品牌客户投放剧植之后,因为项目长期没播,播出时产品已经改换包装,品牌要求抹去产品旧包装痕迹,平台方也会面临退款。

“原则上超时就是违约,要退全款。”花姐告诉小娱,当下的市场环境,平台都希望和品牌保持良好的合作关系,有些可以再谈续约或者资源迁移补偿,但总是要“扯皮”的。

长期从事剧植代理的花姐也表示,以前品牌客户倾向做剧植,主要因为成本相比贴片、中插会低不少,如酒水饮料类日常需要的部分产品能以资源置换的形式合作。但也有比如电子产品几乎不会做剧植,因为即使播出不超期,剧集拍摄+后期的周期也几乎赶不上产品迭代的时间,所以没有做剧植的意义。

贴片、中插类后期包装“硬广”自从疫情后就比剧植“软广”更受青睐,根据艺恩数据发布的报告显示,这一现象在2025年更加明显,今年上半年选择后期包装的品牌占超70%,中插广告在数量和时长上都有所增长。

今年前三季度广告播出总时长超过1500秒的剧目中,几乎都有单广时长超过30秒的创意中插或者创意剧场,其中《折腰》与三九胃泰合作的小剧场、《藏海传》《凡人修仙传》等剧与外星人电解质水创意中插对观众的吸睛、洗脑程度都很高。

随着8月出台的“广电21条”中对中插广告的放开,即试点实行电视剧中插广告政策,经总局批准后,电视台可实施每集电视剧中间插入一次不长于30秒的剧情或商业广告,未来电视台也有机会尝试更多创意中插广告。

剧植今年在最为方便植入的当代题材和其他题材中都有较大降幅,仅在古装剧(古代题材+仙侠)中有少量增长、刑侦题材中有微增,也是源于今年古装剧占爆款主流,国民演员、大流量演员与大IP都集中于古装剧,而非剧植本身的回温。

告别千万量级时代,品牌不再“挤破头”

剧植逐渐退场,是风险倒逼的结果;广告量级“缩水”,则是市场主动收缩的姿态。

“今年剧集几乎没有千万量级的广告了。”俞湘华向小娱直言。

根据多家数据机构报告综合统计,今年前三季度品牌总数Top5剧目为《国色芳华》《藏海传》《长安的荔枝》《锦绣芳华》《赴山海》,云合数据提及《藏海传》为视频平台2022年至今全网剧集招商品牌数量,而该剧如今网传贴片广告均价突破900万元,确实不达千万量级,与前几年动辄1200万-1500万的报价有了不小差距。

来源于艺恩数据

俞湘华举例,如今剧集创意中插的单价大约在30万到200万区间,上下有浮动。这样看来,从1500万到200万,暴跌86%。

不过广告单价并没有断崖式下滑,剧集仍在”量减价稳”的微妙平衡里。这点和综艺大不相同,综艺靠降价换客户,剧集靠稳定守盘。

综艺招商迎来全面复苏,核心原因是单价大幅下降,曾经亿级,甚至 2-3 亿的头部综艺冠名,如今可能只要 5000-6000万,七八千万已达最顶级,因此吸引不少品牌方参与到综艺项目中。客户投放剧集和综艺的目的不同,剧集广告更多追求曝光量,综艺广告则是期待通过更多灵活场景进行品牌形象的展示。

从事过一段时间商务编剧的小许告诉小娱,好在如今剧集广告也在和剧情做结合,明星播报、创意中插、创意小剧场甚至剧情节点的角标创口贴,都过了多年前“人人烦”的时期,反而成了营销话题,增加了品牌传播。

比如腾讯视频在小剧场方面就发力比较早,从《星汉灿烂》试点花絮小剧场,到去年《繁花》片尾的美团小剧场和今年《折腰》的三九胃泰小剧场,创意广告反而成了剧粉喜爱的剧外衍生。

剧集广告量在降,单价却没太掉,剧集广告当下状态处于“量减价稳”。花姐表示,平台或许可以增加部分年框客户的资源附赠以及权益方面的剧目迁移,以维系更长线的合作关系,也是在避免整个行业的的内容采购端商务体系崩塌。

“平台开启招商后会给品牌客户提前看片,但是即便是重要客户,可以看全片的依旧很少,大多数前面几集或者平台剪辑的片花,品牌客户对剧集质量的评估还是无法很精确,如果有播出效果和播前期待差距太大的情况,平台也会和客户商量,用其他剧集的一部分免费资源做弥补置换。”

花姐向小娱解释了更灵活的合作操作,不过除了包含“国民艺人/顶流艺人、超级IP、黄金班底”三个条件其中两个以上的项目,品牌前期“下注”的剧集也越来越少,而是将投放节奏的后移,选择看走势再决定,品牌要的不是“先机”,而是“确定”。

比如出于市场观望,《无忧渡》首播时无人敢押,口碑起势后品牌立刻“补单”,第二日开始一直到大结局便集均有广了。农村剧《生万物》与现偶剧《许我耀眼》从题材上并非近年会有的爆款题材,但随着首播几日的口碑上升和破圈效应,品牌不断入场。现在剧集的广告客户,比起押爆款,更喜欢跟着热度“打游击”。

不过哪怕今年再热再爆的剧,也不会出现品牌方抢不到位置的情况,剧集招商同时告别了“千万量级”和“挤破头”的时代。

剧集招商“触顶”,增长点何在?

“现在的剧集招商,二八效应已经很明显了。”俞湘华向小娱直言。

头部项目的商业价值依旧稳固,中腰部剧集的“裸播率”明显上升,“零广开播”剧集虽然不多,但不少A级剧都在开播首日后就一路“裸播”至结束。投广品牌1到3个、广告播出总时长白秒之内的情况已是常态。

于是平台各有方法,“剧场打包”与“电商协同”成了更平价的合作思路。

比如爱奇艺的“i看剧场”和腾讯视频的“Super剧场”为剧场打包合作形式,覆盖剧集较多,品牌投放、置换剧场广告后随机出现在剧场剧目中,非特定剧目投放,价格也偏低,或可作为附赠资源。优酷背靠阿里体系,常会出现淘宝及旗下品牌的投放。芒果TV的剧集则经常依赖中国移动旗下品牌的单一广告全集投放,躲过裸播命运。

同理也出现在一些剧集冠名的逻辑上。虽然剧集冠名的曝光效果远不如综艺冠名,但也可以一种可以获得额外曝光、权益的广告形式,剧集冠名的品牌通常为平台品牌或者药业乳业这样的国民品牌,蒙牛集团旗下乳品、淘宝系品牌都是剧集冠名常客。

从客户喜好来说,不同类型的品牌各有习惯。

今年无论是播出效果还是品牌投放,最被看好的新阵地就是男频剧,《藏海传》《凡人修仙传》这类作品吸引了功能饮料、医药保健品、电竞数码等硬核品类的集中布局;与之相对的是发挥相对稳定的女性题材,《国色芳华》《折腰》《许我耀眼》等女性成长剧成为食品、美妆、日化类品牌的“长线阵地”;而现实题材剧、家庭剧、甚至少儿剧,也被越来越多品牌视为“形象类投放”的温和入口,品牌方尤其是快消、金融类客户,愿意用低预算换取社会好感度。

值得一提的是,优酷的阿里基因可以为其提供更多电商联动的机会,形成一部分新的“增长通路”,尤其是电商投放在移动端可以达成直接的点击跳转购买页面,增加后链路场景,对于看中转化的客户来说非常实际高效。

“主要长视频的盈利模式在中国还没能完全走通,眼下会员收入、线上广告的增长空间都不大了,还是要考虑向外拓展。”俞湘华提出了自己的看法。

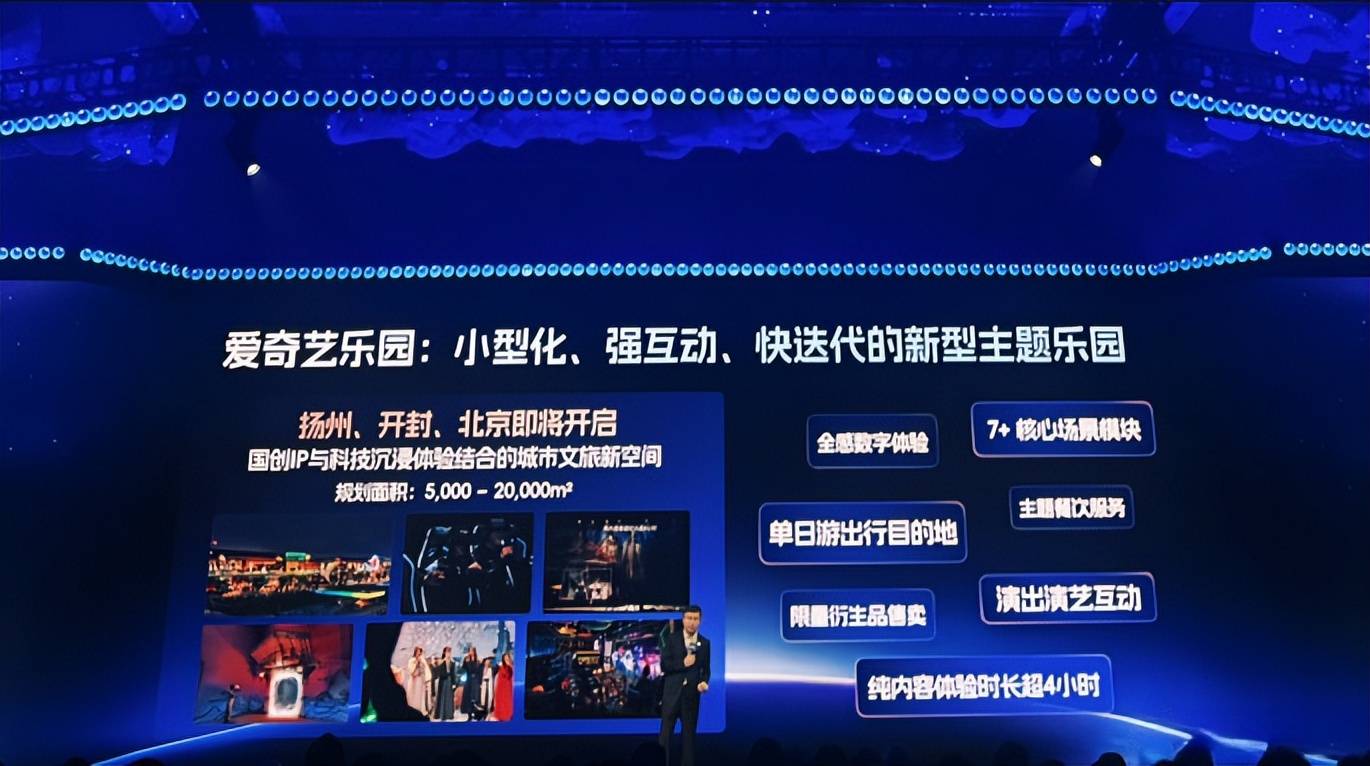

比如爱奇艺提出的线下乐园概念,上半年在扬州动工的中国首个以影视IP体验为核心的“爱奇艺乐园”最快可以在年内开园;腾讯视频基于阅文集团的“IP宇宙”也构建了强有力的竞争力,衍生授权业务已经有了不小的规模。

线下广告与IP衍生就是俞湘华所说“向外拓展”的重要方向,当然前提也是基于更强的IP孵化能力,这同样是长内容视频平台在发展内容长期主义方面的重要发力方向。

俞湘华直言,“做好系列化本身就是影视工业化成熟的重要标志,在招商层面也会很有利。”

从IP孵化角度来说,系列化培养出的粉丝粘性可以大大提升衍生授权的收益,让IP走向线下、走向日常生活场景,打开线下广告空间。从线上广告角度来看,因为当前投放剧集广告的核心还是“赌爆款”,最终结果偏差可能会很大,但是有了前作效果的参考,就可以缩小这种偏差。

从剧植退场到量级降级,今年剧集招商确实进入了一个“慢周期”。

不过作为剧集行业最重要的收入来源,广告收入的增长逻辑不止来自广告位本身,而是来自更长链条的内容生态,从剧中品牌露出,到剧外消费延伸。而“广电21条”的发布同样在重点催动短剧集化、系列化的影视IP、内容生态加速孵化,或许近期还很难看见陡增可能性,但方向已经找到,等风再起时,微小的调整都可能会成为新的起点。