作者|亚娜

星巴克中国股权出售一事靴子落地。

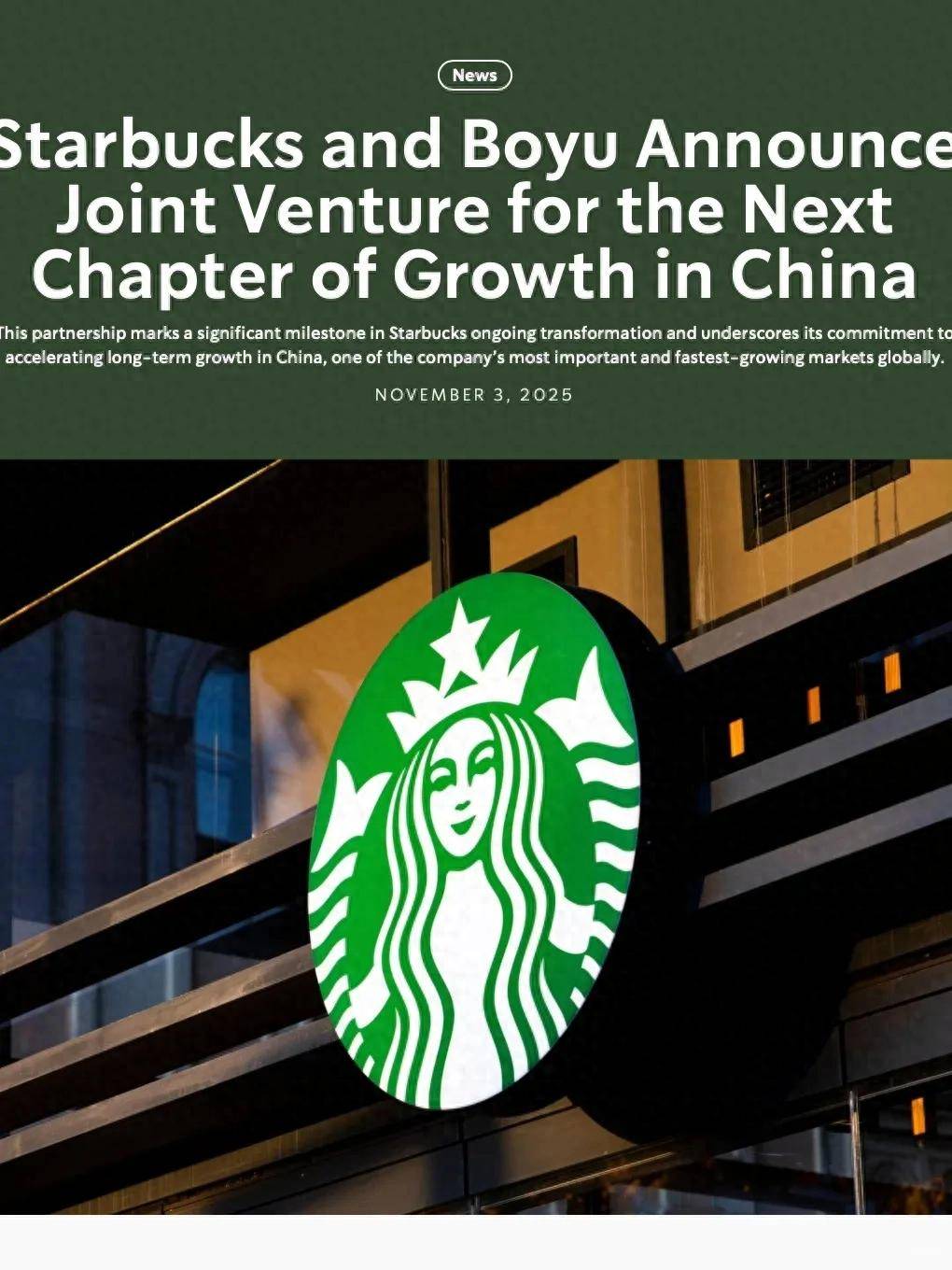

11月4日,星巴克宣布与博裕投资达成战略合作,双方将成立合资企业,共同运营星巴克在中国市场的零售业务。

根据协议,博裕将持有合资企业至多60%股权,星巴克保留40%股权,并将继续作为星巴克品牌与知识产权的所有者和授权方,向新成立的合资企业进行授权。基于约40亿美元(约合人民币284.84亿元,不计现金与债务)的企业价值,博裕将获得其相应权益。

星巴克预计其中国零售业务的总价值将超过130亿美元(约合人民币925.73亿元),总价值由三部分构成:向博裕出让合资企业控股权益所得、星巴克在合资企业中保留的权益价值,以及未来十年或更长时间内持续支付给星巴克的授权经营收益。

新成立的合资企业将继续以上海为总部,双方将共同管理并运营现有的8000家门店,并提出了未来逐步将星巴克中国门店拓展至20000家的新愿景,这一数字已经接近瑞幸当前水平。

对于此次交易,星巴克咖啡公司董事长兼首席执行官倪睿安(Brian Niccol)表示,博裕在本地市场的经验与专长,将有力加速星巴克在中国市场、特别是中小城市及新兴区域的拓展。而博裕投资合伙人黄宇铮表示,26年来,星巴克在中国成功塑造了标杆性的高端品牌形象,与中国顾客建立了深厚的情感联结。我们既认同这一品牌的持久生命力,也看到了为中国顾客带来更创新、更本土化体验的巨大机遇。

星巴克中国要卖身一事最早可以追溯到2024年年中。

2024年7月底,星巴克首次在股东大会上提到引入合作伙伴的可能性。10月,星巴克新任全球CEO尼科尔表示,在中国市场将继续探索战略合作伙伴关系,以助力长期增长。

紧接着2024年11月,市场正式传出了星巴克中国业务出售的方案,该消息一出,吸引了包括KKR、高瓴、PAG等国际顶级资本在内的竞购,甚至连瑞幸背后的大钲资本也曾传出过对收购星巴克中国感兴趣的消息。

经过长达一年的筛选后,今年9月竞购名单进一步缩窄至博裕资本、凯雷集团、EQT殷拓集团和红杉中国四家。

10月底,曾有媒体报道称,博裕资本已成为星巴克公司寻求中国业务合作伙伴的首选。该交易可能使星巴克中国业务估值超过40亿美元(约合人民币280亿元),若计入特许权使用费,中国业务估值可能超过100亿美元(约合人民币约712亿元)。

如今靴子落地,星巴克中国最终的总价值超过了传闻中的百亿美元,可以见得在双方谈判过程中星巴克处于强势地位。在近期的业绩会上,倪睿安曾表示预计将在星巴克中国保留“相当一部分股份”,并对中国市场的长期增长潜力充满信心。在更早的市场传言中,星巴克被指有意在中国业务中保留高达49%的股份。

而博裕资本也借着这波收购再次被推到了镁光灯下。资料显示,博裕资本成立于2011年,是一家深耕中国市场、布局全球的另类资产管理公司,其私募股权业务涉及消费零售、科技创新、医疗健康及新能源领域。

今年上半年,博裕资本刚刚斥资百亿买下了中国高端商业代表北京SKP,持股42%-45%。在并购交易领域,博裕资本,成立之初就曾因上海日上免税并购案,以及协助阿里巴巴回购雅虎股份在市场赢得了不小名声。博裕资本参投的明星企业还包括今年上半年以来扎堆上市的蜜雪冰城、宁德时代、恒瑞医药、海天味业等明星公司。

博裕资本大手笔收购星巴克中国背后,核心还是对星巴克中国业务的持续看好。

根据星巴克此前发布的2025财年全年业绩报显示,一切都在稳中向好。报告期内,其中国市场净收入增长达到了近5%,约合人民币220亿元。最近一个季度星巴克中国业务实现了2%的同店销售增长,交易量增长了9%,门店数量也在季度末突破了8000家,星享俱乐部活跃会员数达2550万,再创新高。

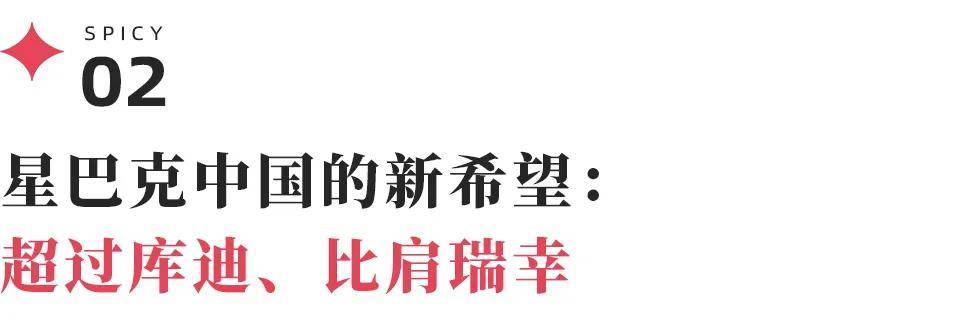

倘若星巴克中国开到20000家门店,这意味着绝对雄踞中国咖啡行业第一梯队,从门店大规模上超过了库迪(超1.5万家)比肩瑞幸(21343家)。

这轮收购完成后,星巴克中国市场估值达到了40亿美元(约合人民币284.84亿元),以其现有的8000家门店来测算,单店估值约为356.05万元。

对照瑞幸咖啡来看,当前瑞幸咖啡总市值为112.33亿美元(约合人民币800.19亿元),根据其三季度最新财报数据显示,其门店总数已达到21343家,以此测算瑞幸的单店估值约为374.91万元,要略高于星巴克中国。

根据此前自媒体“饭统戴老板”的实地调研,上海星巴克单店的销量是瑞幸的1/3,但星巴克的客单价是瑞幸的3倍,因此预估星巴克的单店营收与瑞幸不相上下。

值得一提的是博裕资本收购的仅为星巴克中国的8000家门店,其非零售业务将由星巴克继续运营,例如位于昆山的星巴克中国咖啡创新产业园(CIP)和云南咖啡种植者支持中心(FSC)。